Markt Wirtschaft

Schwache Erholung auf dem deutschen Markt

(April 2025) | Für die deutsche Wirtschaft wird das Jahr 2025 durch Stagnation gekennzeichnet sein, die Anzeichen für eine Erholung sind im Vergleich zu den beiden Vorjahren ziemlich schwach. Eine zusätzliche Belastung stellen in dieser Situation konjunkturelle Faktoren wie die Verlangsamung der chinesischen Wirtschaft und die hohen Energiekosten sowie strukturelle Elemente im Zusammenhang mit dem Wachstumsmodell des Landes dar. Auch die Unsicherheiten im Zusammenhang mit der US-Handelspolitik und der zunehmenden Konkurrenz aus den Schwellenländern bleiben zentral. Dies sind einige der Erkenntnisse des Webinars über den deutschen Markt, das am 3. März von Prometeia in Zusammenarbeit mit Confindustria Ceramica organisiert wurde.

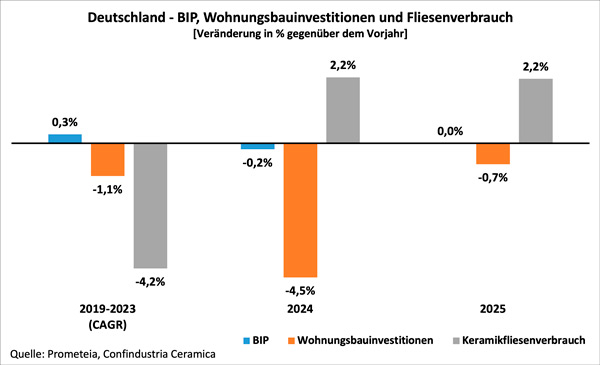

Vor diesem Hintergrund ist trotz der anhaltenden Wohnungsknappheit auch nicht mit einer deutlichen Belebung der Investitionen in den Wohnungsbau zu rechnen, die im vergangenen Jahr um schätzungsweise -4,5 % zurückgegangen sind. Die Hauspreise steigen nach einer Korrektur im Jahr 2023 ein wenig, aber das Wachstum ist langsam. Außerdem hatte die Energiekrise erhebliche Auswirkungen auf den deutschen Bausektor. Steigende Baukosten, geringere Nachfrage und Druck auf die Gewinnspannen haben zu einer Verlangsamung der Branche beigetragen und das seit einem Jahrzehnt anhaltende Wachstum gestoppt.

Der Verbrauch von keramischen Fliesen in Deutschland ist in den Jahren 2022 bis 2023 stark zurückgegangen und hat damit mehr als 10 Jahre Wachstum zunichte gemacht, aber für das Jahr 2024 kann man voraussichtlich mit einer leichten Erholung rechnen, und zwar um +2,2 % auf knapp über 100 Millionen m². Der deutsche Markt ist in hohem Maße von Einfuhren abhängig: Italien hat den größten Marktanteil (ca. 45 %), aber auch auf Nachbarländer wie Polen und die Tschechische Republik entfällt ein erheblicher Anteil, der auf ca. 15 % geschätzt wird. Aufgrund ihrer geografischen Nähe sind diese Länder in der Lage, wettbewerbsfähige Preise aufrechtzuerhalten und die Turbulenzen in den globalen Lieferketten zu vermeiden, von denen die asiatischen Exporteure betroffen sind. Darüber hinaus profitierten die türkischen Hersteller von stärkeren prozentualen Preissenkungen und etablierten Handelsbeziehungen und konnten einen Marktanteil von rund 13 % erreichen.

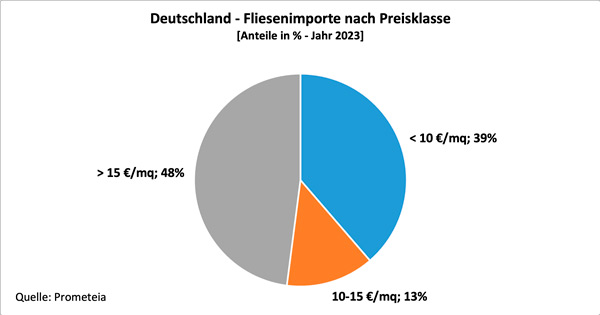

Trotz seiner Schwierigkeiten gehört Deutschland nach wie vor zu den wichtigsten europäischen Märkten und steht an zweiter Stelle der europäischen bzw. nach den USA und Frankreich an dritter Stelle der weltweiten Importmärkte, insbesondere in den höheren Preisklassen. Nahezu die Hälfte der aus Deutschland importierten Fliesen liegt im Preisbereich über 15 €/m2 und profitiert damit von einem Preisaufschlag von 0,5 €/m2 gegenüber anderen europäischen Märkten.

Die Aussichten für den deutschen Markt sind untrennbar mit der Dynamik des Bausektors verbunden, der nach den Prognosen für die Wohnungsbauinvestitionen in diesem Jahr im Wesentlichen auf dem gleichen Niveau wie 2024 bleiben (-0,7 %) und sich dann im folgenden Jahr leicht erholen wird (+1,8 %). Es wird daher erwartet, dass sich der Fliesenverbrauch weiterhin in einem moderaten Tempo von den Tiefstständen des Jahres 2023 erholen wird, gebremst durch die schwache Entwicklung der Wohnungsbauinvestitionen. Schätzungsweise wird die Fliesennachfrage bis 2025 um +2,2 % zunehmen und damit auf einem immer noch bescheidenen Niveau von knapp über 100 Millionen Quadratmetern bleiben.

Vor dem Hintergrund einer hohen Unsicherheit bietet der deutsche Markt daher sowohl Chancen als auch Herausforderungen: Die wirtschaftliche Stagnation und das schwache Wachstum der Wohnungsbauinvestitionen stellen erhebliche Hindernisse dar, während der anhaltende Wohnungsmangel und die hohe Importabhängigkeit Wachstumschancen bieten.