Markt Wirtschaft

Gewerbeimmobilien in Europa wieder auf Wachstumskurs

In der Zwickmühle zwischen Inflation und geopolitischen Spannungen blicken Immobilien (insbesondere „gewerbliche“ Immobilien) auf das Jahr 2023, in dem die Preise nach unten korrigiert werden und die realen Renditen stark von der Inflationsrate abhängen werden. „Es ist klar, dass das Jahr 2023 für Immobilieninvestoren eine Herausforderung darstellen wird. Für Investoren, die über das nötige Marktwissen verfügen, bietet diese Zeit des hohen Marktstresses jedoch auch Chancen“, kommentiert Kiran Patel, Global Cio und Deputy Global Ceo von Savills. Er fügt hinzu: „Die starken strukturellen Trends, die mit der Urbanisierung einhergehen, kommen sowohl dem Lebensmitteleinzelhandel als auch der städtischen Logistik zugute, und wir sind positiv gestimmt, was den spezialisierten Wohnungssektor (Senioren- und Studentenwohnungen) sowie die Vermietung von Mehrfamilienhäusern betrifft. Während der Immobiliensektor im Jahr 2022 weltweit besser abschnitt als die meisten anderen Sektoren, sind die Aussichten für 2023 aufgrund der Inflationspause und der geopolitischen Spannungen in Europa nicht ganz so rosig“. Dies geht aus dem Real Estate Outlook 2023 von Nuveen hervor, wonach Abschwünge mit Wertverlusten in einigen Märkten und Segmenten zu erwarten sind. Nach Ansicht des US-Vermögensverwalters werden sich jedoch auch im Falle einer Marktabschwächung weiterhin Chancen im Bereich der Gewerbeimmobilien ergeben. Auch nach den Global Real Estate Insights von Colliers werden Gewerbeimmobilien eine deutliche Preiskorrektur erfahren, da die Zinsen weiter steigen. Der Weg zu nachhaltigeren Preisen wird je nach Markt und Zinsentwicklung unterschiedlich verlaufen, aber es wird mit Korrekturen von durchschnittlich 15 % bei den Kapitalwerten gerechnet. Bis Ende 2023 dürfte der Höhepunkt der Rückgänge erreicht sein, auch dank eines Yen, der sich auf einem historischen Tiefstand befindet.

Die Situation in Europa

Insgesamt erreichte das Volumen der gewerblichen Immobilieninvestitionen (Einzelhandel, Büro, Industrie) in Europa Ende September 2022 einen Stand von 283 Mrd. EUR. Der Einzelhandelssektor verzeichnete das größte Wachstum (+23 %), gefolgt von Logistik (+12 %) und Büros (+10 %). Das Vereinigte Königreich, Deutschland und Frankreich zogen auch im Jahr 2022 mit einem Investitionsvolumen von 66, 63 bzw. 34 Mrd. EUR die meisten Investoren an. Der Markt investiert zwar nach wie vor überwiegend in Büroflächen, tendiert aber vor dem Hintergrund der Hyperselektivität der Investoren, d. h. der Konzentration der Käufer auf einige wenige etablierte Märkte, zu einer Neuausrichtung auf andere Anlageklassen. Die wichtigsten europäischen Städte verzeichneten einen Anstieg der Nachfrage, angeführt von Dublin, London und München mit einem Wachstum von 178 %, 83 % bzw. 56 %. Amsterdam hingegen verzeichnete einen Nachfragerückgang von 8 % im Vergleich zum Vorjahr. Die Nachfrage nach Büroflächen in Europa hat sich im vergangenen Jahr nach dem Covid stark erholt, was dem Markt zu höheren Mieten verhalf und somit die Preiskorrektur aufgrund der steigenden Zinsen teilweise ausglich. Im Jahr 2022 wurden auf dem alten Kontinent 12,6 Millionen Quadratmeter Bürofläche vermietet, 15 Prozent mehr als im Vorjahr, als viele Arbeitnehmer aufgrund der Pandemie von zu Hause aus arbeiteten. Dies geht aus Daten des Beratungsunternehmens Cushman & Wakefield hervor, das auch feststellt, dass die Mieten im letzten Quartal um 6,2 % im Vergleich zum Vorjahr gestiegen sind, die stärkste jährliche Rate seit Mitte 2008.

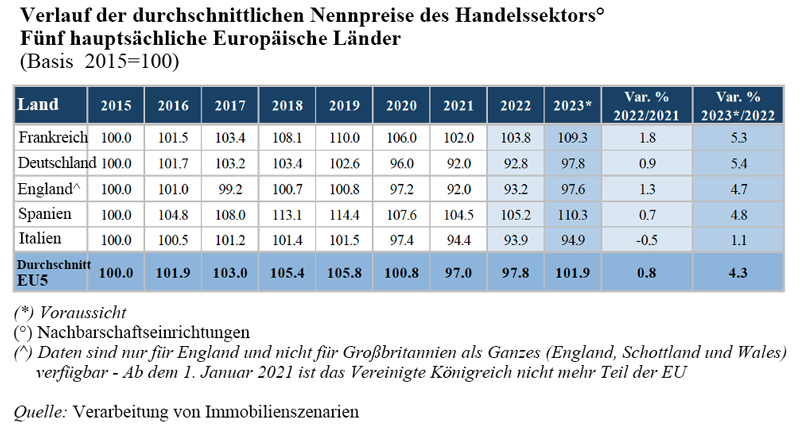

Im Jahr 2022 scheint sich der negative Trend, der im Zweijahreszeitraum 2020-2021 zu verzeichnen war, endgültig umgekehrt zu haben. Die Verkaufswerte und Mieten – wie im Bericht 2023 über den Gewerbeimmobilienmarkt von Scenari Immobiliari dargestellt – sind in den wichtigsten EU-Ländern im Durchschnitt um fast 1 % gestiegen, und es wird erwartet, dass in diesem Jahr ein weiterer Anstieg von mehr als 4 % folgt. Dieses Wachstum ist vor allem darauf zurückzuführen, dass die Besucherzahlen in den Einkaufszentren wieder das Niveau von vor der Pandemie erreicht haben, dass die Zahl der Touristenankünfte, die 2019 in den wichtigsten Städten des Kontinents verzeichnet wurden, sich rasch wieder angenähert hat und in einigen Fällen sogar noch übertroffen wurde, sowie auf den Prozess der Wiederherstellung des Gleichgewichts zwischen Online-Einkäufen und Einkäufen in realen Geschäften.

Die europäischen Märkte verhalten sich zweigleisig: Zentrale Lagen sind durch eine hohe Nachfrage und ein geringes Angebot gekennzeichnet, während die peripheren Lagen einen Nachfragerückgang verzeichnen. Die Spitzenmieten sind im Jahresvergleich in allen zentralen Lagen der europäischen Großstädte gestiegen. So verzeichneten London, Brüssel, Berlin, Amsterdam und Mailand im 3. Quartal 2022 weitere Steigerungen der Mietwerte. Allerdings vergrößert sich die Kluft zwischen zentral und peripher gelegenen Gebäuden, die einem weiteren Abwärtsdruck auf die Mieten ausgesetzt sind.

Zwischen Asien und Vereinigten Staaten

Büros werden wahrscheinlich die dominierende Anlageklasse sein, und in Shenzhen, Peking, Guangzhou und Seoul werden voraussichtlich 60 % der Investitionen in diesen Sektor fließen. Logistik und Wohnen sind die bevorzugten Anlageklassen, wobei insbesondere nordamerikanische Investoren Wohnimmobilien bevorzugen dürften. Im Jahr 2022 werden schätzungsweise 47 Prozent aller US-Investitionen von internationalen Investoren (davon knapp die Hälfte aus den Nachbarländern) und 53 Prozent von inländischem Kapital stammen. Laut Savills ist Nachhaltigkeit ein zunehmend relevanter Faktor in den Strategien der Investoren. Die Forscher argumentieren jedoch, dass Investoren in Hongkong, Tokio, Jakarta und Seoul dies noch nicht als wesentlich erachten, dass sich diese Einstellung jedoch angesichts des globalen Fokus auf die ESG-Agenda bald ändern wird. „Was die Vereinigten Staaten betrifft, so glauben wir angesichts der Verschärfung der finanziellen Bedingungen durch die Federal Reserve zur Eindämmung der Inflation, dass 2023 angesichts der hohen Zinsen und des Risikos einer Rezession ein schwieriges Jahr werden wird“, erklärt Franklin Templeton. Es gibt jedoch auch positive Elemente. Die inländischen Verbraucherausgaben, die Arbeitsmärkte, die Unternehmenstätigkeit, die Unternehmensbilanzen und das Bankensystem sind alle relativ gesund geblieben. In der Vergangenheit haben sich Investitionen in US-Gewerbeimmobilien in Zeiten steigender Zinssätze gut entwickelt.

März 2023