Markt Wirtschaft

Gemäßigte Aussichten | von Luca Agolini und Federico Ferrari, Prometeia

Die Weltwirtschaft durchläuft eine Phase der konjunkturellen Verlangsamung, die sich wahrscheinlich 2019-2020 fortsetzen und zu einem durchschnittlichen jährlichen Wachstum des weltweiten BIP von 3,2 % führen wird; in den beiden vorausgegangenen Jahren waren es 3,7 %. Die Auswirkungen der handelspolitischen Spannungen auf den internationalen Handel erweisen sich dabei als wichtigster Faktor, da zum einen Unsicherheit in Bezug auf die zukünftigen Entwicklungen herrscht und zum anderen durch die bereits eingeführten Zölle Hemmnisse bestehen, die sich auf die Investitionspläne der Unternehmen auswirken. Die handelspolitischen Spannungen insbesondere zwischen den USA und China könnten – selbst wenn es zu keinem effektiven Handelskrieg kommt – weiterhin für hohe Unsicherheit sorgen, wenn sie nicht innerhalb kurzer Zeit gelöst werden. Der Brexit, die Verlangsamung der chinesischen Wirtschaft und die Schwierigkeiten in einigen Schwellenländern sind zusätzliche Belastungen für die Aussichten der Weltwirtschaft. Hinsichtlich der wichtigsten Wirtschaftsräume wird für die USA nach einem Wachstum von knapp 3 % im Jahr 2018 für den Zeitraum 2019-2020 eine Verlangsamung der Entwicklung des BIP auf jährlich durchschnittlich 2,2 % erwartet. Die WWU wird weiter durch den ungünstigen internationalen Kontext und interne Ungewissheiten beeinträchtigt, so dass sich die durchschnittliche jährliche Wachstumsrate von 1,8 % in 2018 auf 1,4 % verringern wird. Für China zeichnet sich eine fortschreitende Verlangsamung der Wirtschaft ab, wobei die Wirtschaftspolitik ihre Bemühungen zur Vermeidung eines drastischen Konjunkturrückgangs intensivieren wird.

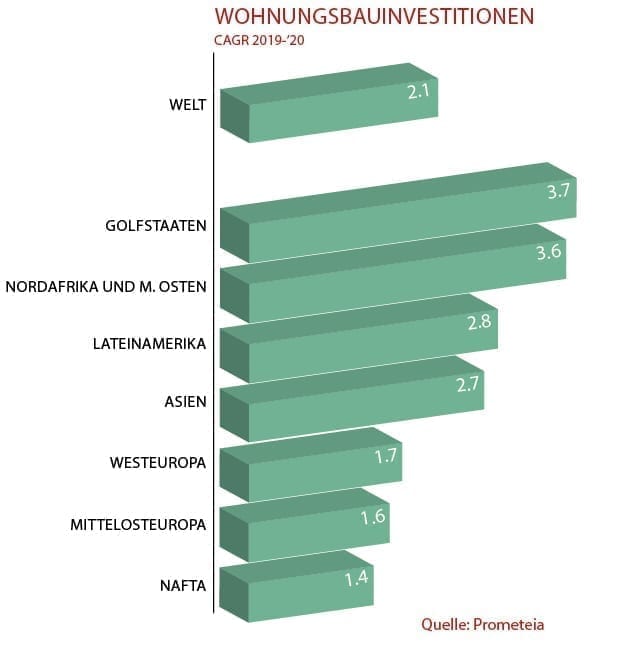

Bereits 2018 ließ der Aufschwung im Wohnungsbausektor nach; vorläufigen Schätzungen zufolge belief sich der Anstieg der weltweiten Investitionen im letzten Jahr auf 1,7 %, im Jahr davor waren es noch 3,8 %. Für 2019 ist mit einer ähnlichen Entwicklung bei den Investitionen zu rechnen (1,8 %), ein kräftigeres Wachstum (2,4 %) wird erst 2020 erwartet. Das Gesamtbild wird natürlich weiterhin die unterschiedlichen Gegebenheiten in den einzelnen Bereichen und Ländern widerspiegeln. In den USA, die zu den traditionellen Exportmärkten für die Keramikbranche gehören, wird für 2019 eine stagnierende Entwicklung im Wohnungsbau erwartet, für 2020 hingegen ein leichter Aufschwung. Die Beschränkungen für den Ausbau des Angebotes (Mangel an Fachkräften und bebaubaren Gebieten) bleiben weiter bestehen und es kommen, angefangen bei steigenden Hypothekenzinsen, weitere Faktoren hinzu, welche die Nachfrage auf dem Wohnungsmarkt bremsen. In Westeuropa wird sich in den Hauptmärkten der Trend zur Zurückhaltung bei den Investitionen fortsetzen; eine Ausnahme bildet dabei der französische Markt, hier wird von einer leichten Erholung im Jahr 2020 ausgegangen.

In den neuen Märkten sind in der Golfregion (3,7 %) und der Region Nordafrika-Mittlerer Osten (3,6 %) die höchsten Wachstumsraten zu erwarten, während sich für den Fernen Osten eine etwas schwächere Entwicklung (2,7 %) abzeichnet. Innerhalb dieser Region werden für Indien, Indonesien und andere Länder Südostasiens weiterhin die besten Wirtschaftsleistungen erwartet, die sogar den für den Bausektor in China erwarteten Rückgang zum Teil kompensieren können. Es wird die Auffassung vertreten, dass drastische Korrekturen im chinesischen Wohnsektor ausgeschlossen werden können, auch weil der solide Anstieg der Familieneinkommen und der in China stattfindende Urbanisierungsprozess die Nachfrage nach Wohnungen weiter stützen wird. Für Lateinamerika wird eine positive Entwicklung bei den Investitionen erwartet, angetrieben durch die Trendumkehr auf dem brasilianischen Markt. Für Mittel- und Osteuropa zeichnet sich eine Verlangsamung ab, beeinflusst durch den Rückgang im Bausektor in der Türkei, wo alle Bereiche, aber vor allem der Wohnungsbau, von den Auswirkungen der Finanzkrise betroffen sein werden. Dieser Abschwung wird zum Teil durch die sich im russischen Bausektor abzeichnende Erholung abgefedert werden können.

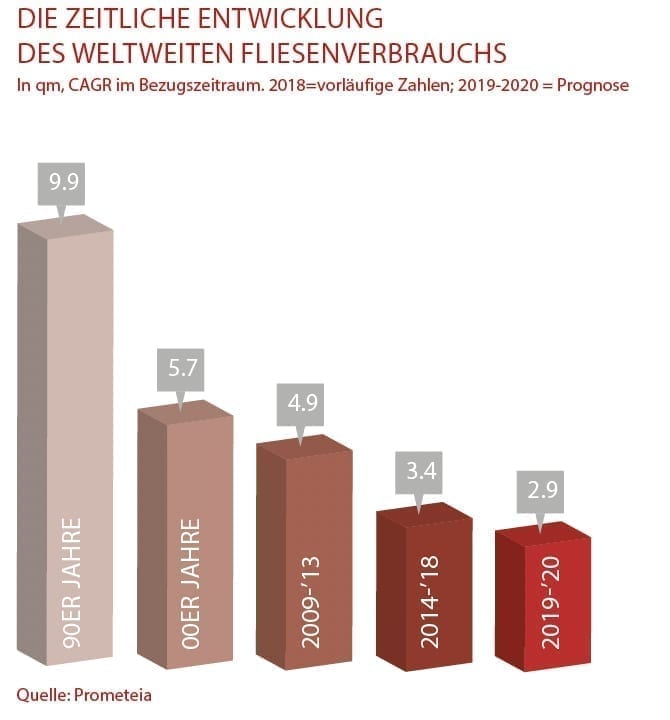

Angesichts der moderaten Entwicklungsaussichten für die globalen Wohnungsbauinvestitionen ist für den weltweiten Fliesenverbrauch nach der Verlangsamung im Jahr 2018 (das mit einem Zuwachs von knapp 3 % abschloss) im Zeitraum 2019-2020 nicht mit einem raschen Anstieg zu rechnen. Es versteht sich von selbst, dass sich hinter diesen Zahlen unterschiedliche Entwicklungen in den einzelnen geografischen Gebieten verbergen.

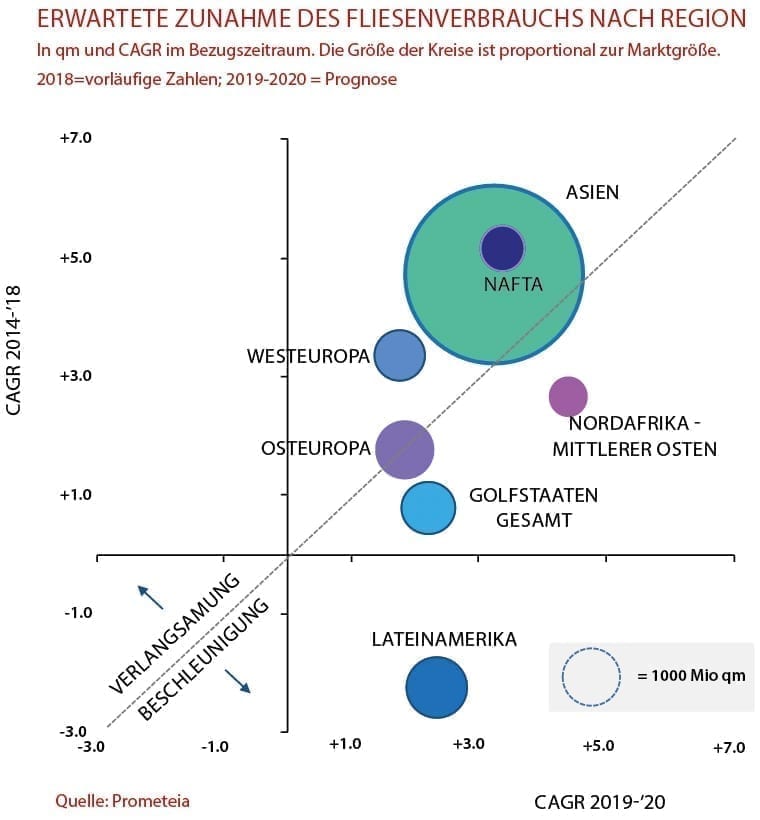

Bei detaillierter Analyse der fortgeschrittenen Volkswirtschaften zeigt sich für Westeuropa keine signifikante Verbesserung; für den Zeitraum 2019-2020 wird nur mit einem moderaten Anstieg des Fliesenverbrauchs (durchschnittlich +1,7 %) gerechnet. Im NAFTA-Wirtschaftsraum ist ein relativ robustes Wachstum (+3,4 %) zu erwarten, wenngleich es knapp 2 Prozentpunkte unter den Durchschnittszahlen der vorausgegangenen fünf Jahre liegt, ein Zeitraum, in dem sich der mexikanische Markt gut entwickelte, der US-Markt hingegen verlangsamte. Heterogener sind die Prognosen für die Schwellenländer in unserer Nachbarschaft. Die leicht abgeschwächte Entwicklung in Osteuropa, verstärkt durch die für den türkischen Markt erwartete rückläufige Wirtschaftstätigkeit, ist der Gegenpol zu den relativ guten Aussichten für die Golfregion, wo sich die saudische Nachfrage nach zwei Jahren starken Rückgangs allmählich wieder erholt. Vor allem aber wird es die Region Nord Afrika-Mittlerer Osten und insbesondere Ägypten sein, wo für 2019-2020 eine Steigerung des Fliesenverbrauchs mit durchschnittlichen jährlichen Wachstumsraten über 4 % erwartet wird und damit eine der dynamischsten Entwicklungen darstellt.

Hinsichtlich der „entfernteren” Regionen wird für den südamerikanischen Markt ein leichter Wiederaufschwung erwartet, vor allem dank der positiven Entwicklung des Fliesenverbrauchs in Brasilien. Im asiatischen Markt wird dagegen von einem allmählichen Nachlassen ausgegangen; das zunehmende Wachstum in Indonesien und vor allem in Indien wird nicht ausreichen, um die Auswirkungen der allmählichen Abschwächung der Nachfrage in China (die 70 % der asiatischen und etwa 45 % der weltweiten Fliesennachfrage ausmacht) auszugleichen. In der Zwei-Jahres-Prognose wird daher für den Verbrauch im Fernen Osten von einer durchschnittlichen Wachstumsrate von 3,2 % ausgegangen: Das sind 3 Zehntel mehr im Vergleich zum gleichzeitigen Anstieg der weltweiten Nachfrage (+2,9 %), aber gut 1,5 Prozentpunkte weniger als die durchschnittlichen Wachstumsraten in der Region zwischen 2014 und 2018.

Abschließend ist festzuhalten, dass sich die Verlangsamung des Weltwirtschaftswachstums – wenngleich auf unterschiedliche Weise – auf die weltweiten Investitionen in den Wohnungsbau und dementsprechend auf den weltweiten Fliesenverbrauch auswirken dürfte. Quintessenz der für die verschiedenen geografischen Bereich zu erwartenden Dynamik ist eine leicht positive Entwicklung mit durchschnittlichen jährlichen Wachstumsraten von 3 %, die nicht stark von den Daten für 2018 abweichen, aber im Vergleich zum durchschnittlichen Wachstum der letzten fünf Jahre niedriger ausfallen wird.

Februar 2019