Экономический рынок

Перспективы под знаком умеренности | Лука Аголини и Федерико Феррари, Prometeia

Мировая экономика переживает фазу замедления и, как ожидается, она продлится в 2019-2020 годах, при этом ожидаемый рост глобального ВВП в годовом исчислении составит 3,2% против 3,7% в предыдущие два года. Главным фактором замедления стали последствия протекционистских мер в мировой торговле как в плане неопределенности ее будущих перспектив, так и в связи с препятствиями, вызванными уже введенными пошлинами, что повлияло на инвестиционные планы компаний. Такая напряженность, особенно между Соединенными Штатами и Китаем, даже если не приведет к настоящей торговой войне, может растянуться во времени, усиливая неопределенность. Помимо этого, на перспективы мировой экономики оказывают давление дополнительные факторы риска, играющие на понижение, связанные с итогами процесса Брексит, с замедлением китайской экономики и трудностями некоторых развивающихся экономик. Рассматривая более детально главные мировые экономики, можно отметить, что Соединенные Штаты, закончив 2018 год с ростом примерно в 3%, предположительно замедлят темпы увеличения ВВП до 2,2% в среднегодовом исчислении в 2019-2020 годах, в то время как Евросоюз продолжит ощущать на себе не слишком благоприятный международный контекст и испытывать внутреннюю неопределенность, замедляя среднегодовой рост до 1,4% по сравнению с 1,8% в 2018 году. Ожидается, что в Китае тенденция постепенного снижения роста сохранится при условии усиления поддержки экономической политики во избежание более резкого замедления экономики.

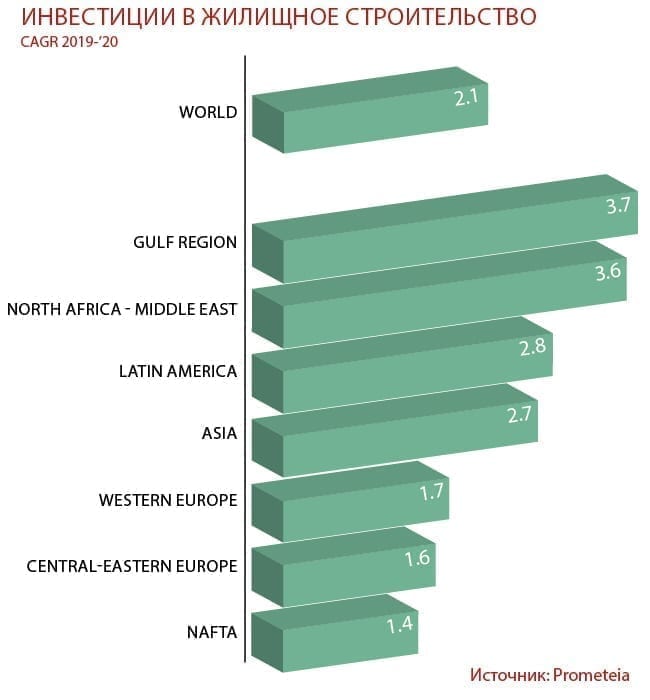

В этом контексте нарастающая фаза жилого строительства начала терять силу уже в 2018 году; согласно предварительным подсчетам, в прошедшем году рост мировых инвестиций был на уровне 1,7% по сравнению с 3,8% предыдущего года. В 2019 году ожидается, что инвестиции будут нарастать примерно с таким же темпом (1.8%), и достигнут более быстрой динамики (2.4%) только в 2020 году. Совокупные данные продолжат отражать разные ситуации на уровне отдельных регионов и стран. Что касается «традиционных» рынков керамического экспорта, в Соединенных Штатах жилое строительство в 2019 году скорее всего останется на прежнем уровне, а затем зафиксирует некоторое оживление в 2020 году. По-прежнему сохраняются факторы, тормозящие рост предложения (нехватка специализированной рабочей силы и площадей для застройки), к которым следует добавить факторы, замедляющие спрос на жилье, начиная с роста процентных ставок на ипотеку. В Западной Европе продолжится тенденция сдерживания роста инвестиций, которая затронет все главные рынки за исключением французского, где ожидается незначительное восстановление в 2020 году.

Касательно новых рынков, регион Персидского залива (3.7%) и Северная Африка-Ближний Восток (3.6%) покажут более высокий рост, в то время как Азиатский регион обещает более сдержанную эволюцию (2.7%). Внутри этой зоны Индия, Индонезия и другие экономики азиатского Юго-Востока продолжат фиксировать лучшие результаты, частично компенсируя ожидаемое замедление жилищного строительства в Китае. Тем не менее, исключается вероятность резкой коррекции в китайском жилищном сегменте в том числе и потому, что уверенный рост семейных доходов и продолжающийся процесс урбанизации укрепят спрос на жилье. В Латинской Америке ожидается, что инвестиции вернуться в положительное поле в связи с изменением тенденции на бразильском рынке, в то время как в Центрально-Восточной Европе ожидается замедление в связи с сокращением строительства в Турции, где все отрасли, особенно жилищное строительство, ощутят последствия финансового кризиса. Замедление частично может быть смягчено появлением некоторых сигналов оживления в жилищном секторе России.

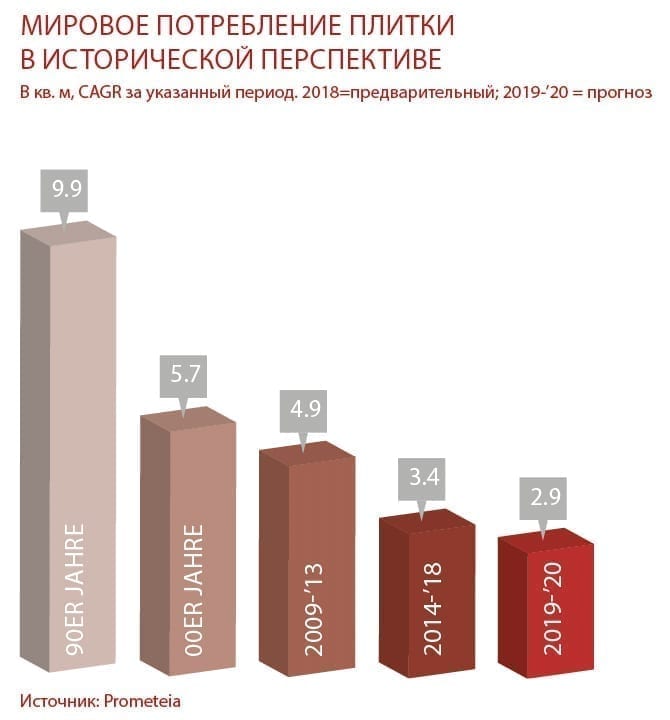

В свете перспектив умеренного роста глобальных инвестиций в жилое строительство, по всей видимости, нет предпосылок предполагать, что мировое потребление плитки после замедления, которое характеризовало 2018 год (закончившийся с показателем роста чуть больше 3%), может быть существенно увеличено в ближайшие два года 2019-’20. Совокупные данные, конечно, скрывают дифференцированные результаты по разным географическим регионам.

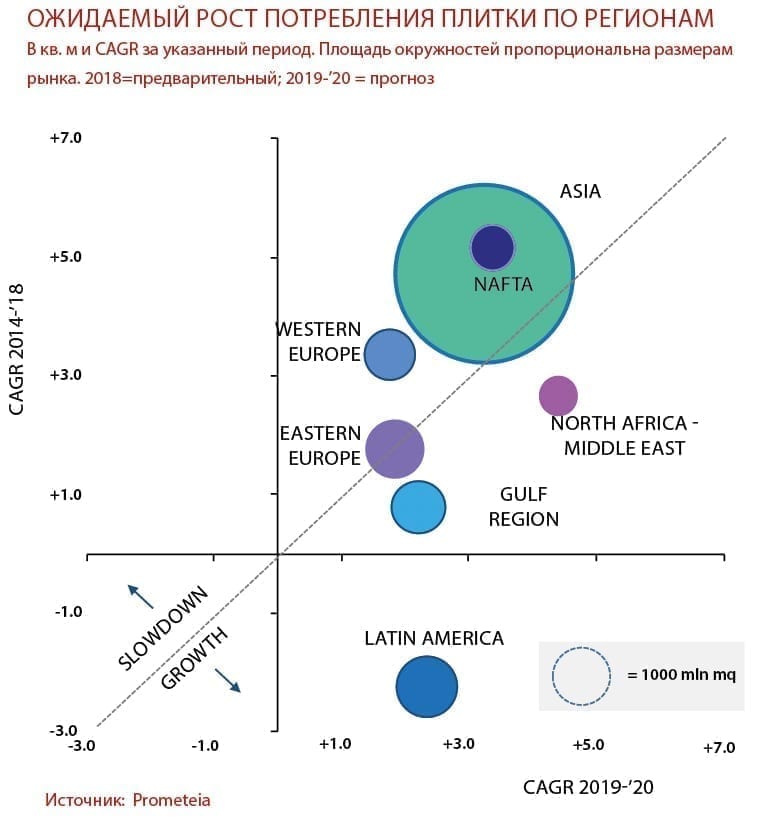

Что касается основных развитых экономик, в Западной Европе не ожидается существенного прогресса, где в 2019-’20 годах потребление плитки предположительно сохранит лишь умеренный рост (+1.7% средний за два года). Регион стран Nafta, наоборот, сможет показать довольно существенные индексы роста (+3.4%), хотя почти на 2 процентных пункта ниже по сравнению со средними показателями предыдущих пяти лет, в ситуации, где хорошие перспективы ускорения имеет мексиканский рынок, а североамериканский рынок демонстрирует постепенное замедление.

Более разнообразно выглядят соседние развивающиеся рынки. Незначительному росту в Восточной Европе, ощутившей на себе ожидаемое замедление турецкого рынка, противопоставлена относительно благополучная ситуация в зоне Персидского залива, где после сильного снижения потребление в Саудовской Аравии может начать постепенный подъем. В Северной Африке-Ближнем Востоке, в основном благодаря Египту, потребление плитки может достичь среднегодовых темпов, превышающих 4% в 2019-’20 годах: в потенциале эта совокупность стран может оказаться наиболее динамичной среди тех, где проводился мониторинг.

В более «отдаленных» географических регионах ожидается умеренное восстановление южноамериканского рынка, особенно благодаря возобновлению роста потребления плитки в Бразилии, а на азиатском рынке намечается постепенное замедление, где ускорение роста в Индонезии и особенно в Индии будет недостаточным, чтобы компенсировать последствия постепенного замедления в Китае («вес» которого составляет соответственно 70% азиатского и 45% мирового спроса на плитку). Исходя из вышесказанного, в ближайшие два года потребление в Азиатском регионе может вырасти в среднем на 3,2%: на три десятых больше по сравнению с мировым спросом (+2.9%), но одновременно на целых 1,5 процентных пункта меньше по сравнению со средними темпами роста, которые характеризовали этот регион в период с 2014 по 2018 год.

В заключение, замедление мирового экономического роста, по-видимому, скажется – хотя и в разной степени – на мировых инвестициях в жилищное строительство, и как следствие, на мировом потреблении керамической плитки. Обобщая ожидаемую динамику в различных регионах, можно резюмировать следующее: несмотря на то, что она сохранится в положительной зоне, будет близка к значению 3% в среднегодовом исчислении: эти показатели не очень отличаются от тех, что были в 2018 году, но более сдержанные ( на полпроцента) по сравнению с темпами роста, наблюдаемыми в последние пять лет.

Февраль 2019