Mercato Economia

Credito immobiliare, motore di crescita per la casa | di Giorgio Costa

Un fatturato compreso tra i 120 e i 122 miliardi di euro con oltre 600mila transazioni. Questo è il valore delle vendite atteso per il mercato immobiliare italiano nel 2021, in crescita del 9,5% rispetto al 2020, anno in cui era sceso intorno a 113 miliardi, ma ancora in calo dai 129 miliardi del 2019. La stima è di Mario Breglia, presidente di Scenari Immobiliari, secondo il quale si passerà da un 2020 che è stato l’anno con il fatturato più basso del 21° secolo, a un 2022 che sarà invece l’anno con il fatturato più alto e si potrebbe toccare quota 140 miliardi di euro.

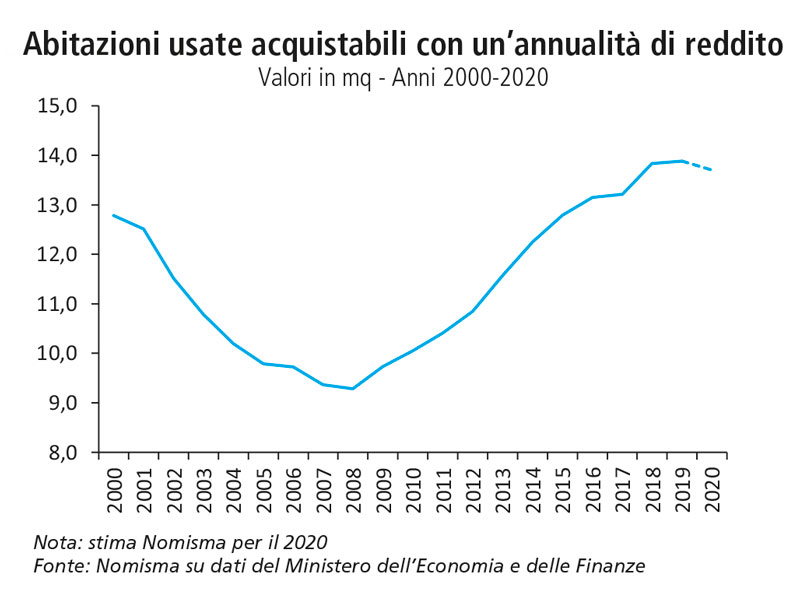

I numeri italiani, però, sono molto più bassi di quelli degli altri principali Paesi occidentali. Se infatti da noi si parla di semplice ripresa del settore, in altri stati – come per esempio in Germania, Francia e Stati Uniti – si parla di un vero e proprio boom immobiliare con ritmi di crescita superiori al 10%. Intanto in Italia, come rileva l’Osservatorio immobiliare di Nomisma, i prezzi sono aumentati nel corso del 2021 in media dell’1,6% (ma Milano fa +4,1% mentre Palermo perde l’1,2%), una risalita frutto più del sostegno delle banche al settore che di una vera e propria ripresa nazionale, che tuttavia si profila grazie ai forti investimenti previsto dal Pnrr. Intanto servono poco più di 5 mesi per vendere casa (ma ne servono quasi il doppio per negozi e uffici) con uno sconto di circa il 12% rispetto al prezzo di partenza. L’entità dell’interesse alla casa risulta – secondo Nomisma – di gran lunga superiore alle attese, arrivando a coinvolgere oltre 3,3 milioni di nuclei familiari che, nonostante una situazione reddituale e patrimoniale non necessariamente florida, hanno deciso di intraprendere la ricerca di un nuovo immobile. “Si tratta – precisa Luca Dondi, amministratore delegato di Nomisma – di una risposta in larga parte emotiva, che presuppone un’aspettativa di strutturalità dei cambiamenti intervenuti nell’ultimo biennio, la cui capacità di resistenza appare tutt’altro che scontata, non appena il morso del Covid-19 allenterà la sua presa”.

I numeri italiani, però, sono molto più bassi di quelli degli altri principali Paesi occidentali. Se infatti da noi si parla di semplice ripresa del settore, in altri stati – come per esempio in Germania, Francia e Stati Uniti – si parla di un vero e proprio boom immobiliare con ritmi di crescita superiori al 10%. Intanto in Italia, come rileva l’Osservatorio immobiliare di Nomisma, i prezzi sono aumentati nel corso del 2021 in media dell’1,6% (ma Milano fa +4,1% mentre Palermo perde l’1,2%), una risalita frutto più del sostegno delle banche al settore che di una vera e propria ripresa nazionale, che tuttavia si profila grazie ai forti investimenti previsto dal Pnrr. Intanto servono poco più di 5 mesi per vendere casa (ma ne servono quasi il doppio per negozi e uffici) con uno sconto di circa il 12% rispetto al prezzo di partenza. L’entità dell’interesse alla casa risulta – secondo Nomisma – di gran lunga superiore alle attese, arrivando a coinvolgere oltre 3,3 milioni di nuclei familiari che, nonostante una situazione reddituale e patrimoniale non necessariamente florida, hanno deciso di intraprendere la ricerca di un nuovo immobile. “Si tratta – precisa Luca Dondi, amministratore delegato di Nomisma – di una risposta in larga parte emotiva, che presuppone un’aspettativa di strutturalità dei cambiamenti intervenuti nell’ultimo biennio, la cui capacità di resistenza appare tutt’altro che scontata, non appena il morso del Covid-19 allenterà la sua presa”.

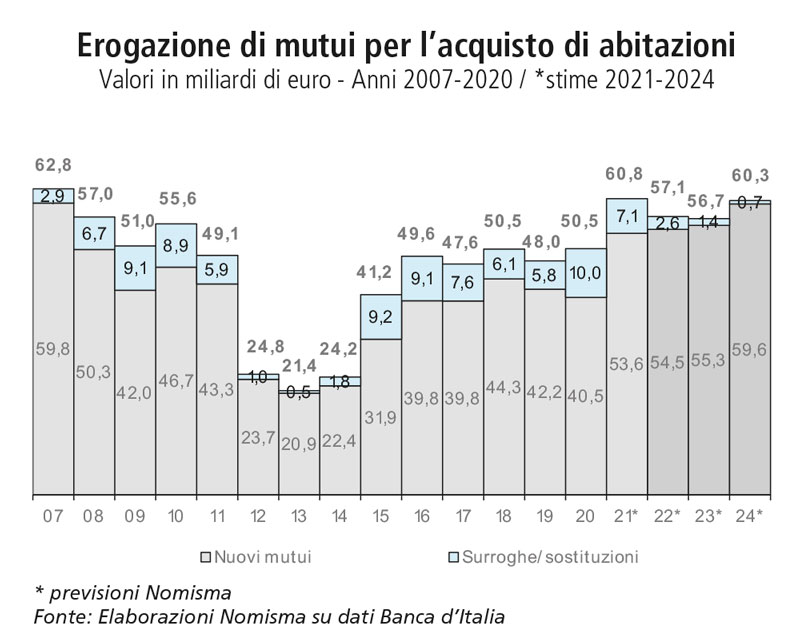

Il sostegno del sistema creditizio

Il sostegno del sistema creditizio

Il supporto del settore bancario nella finalizzazione dell’acquisto di una casa si conferma un prerequisito irrinunciabile per la maggioranza delle famiglie italiane. Come già accaduto in passato, quando l’incondizionato ricorso al credito aveva alimentato la formazione di una bolla immobiliare, anche nel 2021 a sostenere la crescente domanda è stato il sistema finanziario. Nonostante il leggero aumento del reddito lordo disponibile, il ricorso al mutuo da parte della domanda risulta in crescita, avendo raggiunto nell’ultimo anno un tasso di copertura delle compravendite del 52,5% a fronte del 51,7% registrato nel 2019. Ed è proprio nell’atteggiamento accomodante delle istituzioni finanziarie che vanno individuate le ragioni di un rimbalzo tanto repentino quanto consistente. Nomisma pone la propria attenzione su questo specifico aspetto sottolineando come “un innalzamento della selettività nelle erogazioni, più che un leggero rialzo dei tassi di interesse, finirebbe inevitabilmente per ridurre in misura tutt’altro che trascurabile il bacino di interesse potenziale, con effetti negativi sull’intensità dell’attività transattiva”.

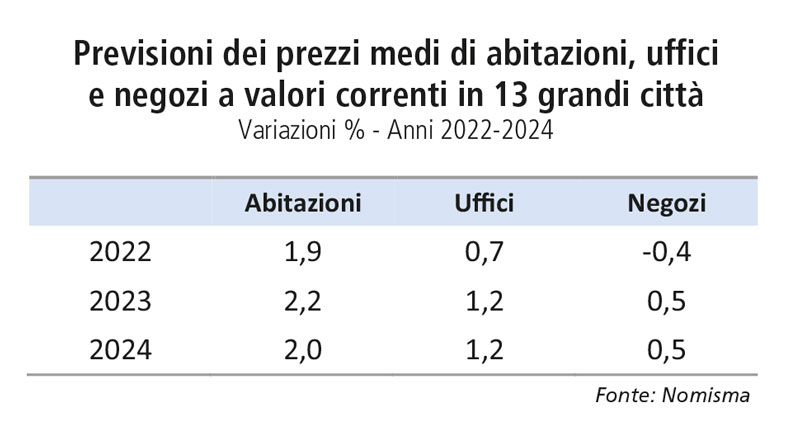

La dinamica dei prezzi

L’esuberanza a trazione emotiva da parte delle famiglie italiane ha avuto effetti su tutti i principali indicatori del settore residenziale. Su base annua la variazione media dei prezzi delle abitazioni, pari a +1,6%, è espressione di un range che ha come estremo superiore il +4,1% di Milano e come estremo inferiore il -1,2% di Palermo. Nel settore uffici, la stabilità dei prezzi su base annua è sintesi di un mercato connotato da una dinamica tuttora incerta. La variabilità del segmento è compresa tra il -2,7% di Palermo e il +1,6% di Roma. Per il segmento commerciale – invece – la tendenza riflessiva dei valori è l’esito naturale delle ripercussioni dell’indebolimento dei consumi sui bilanci delle attività commerciali. La variazione annua dei prezzi dei negozi, pari a -0,6%, rappresenta la sintesi di un campo di oscillazione che va dal -3,1% di Padova al +1,6% di Milano. I tempi medi di assorbimento degli immobili in vendita variano in relazione alla tipologia, per le abitazioni occorrono in media 5,5 mesi per perfezionare l’acquisto, mentre sono necessari 9 mesi sia per gli uffici sia per i negozi. Nel secondo semestre dell’anno lo sconto praticato sul prezzo richiesto nella media dei 13 maggiori mercati italiani si è attestato al 12,2% per le abitazioni, al 15% per gli uffici e al 15,2% per i negozi.

L’impatto dei nuovi stili di vita

L’impatto dei nuovi stili di vita

Da notare come la pandemia abbia favorito un cambiamento sia comportamentale sia abitativo della domanda, che ha rimesso al centro la qualità dell’abitare: più spazio, connettività, salubrità e minori costi energetici. Una tendenza che si è riflessa in parte nello spostamento della domanda verso localizzazioni suburbane, rispetto al comune capoluogo. Ovunque c’è infatti una corsa ad avere case più confortevoli, comode, belle, spaziose, dotate di spazi esterni, situate anche fuori città, in località di campagna, nei piccoli centri e capaci di garantire una maggiore qualità della vita: quindi o si ristrutturano le case esistenti oppure si comprano nuove abitazioni, più grandi e con più servizi. Per Breglia il 2021 dovrebbe chiudersi con oltre 600mila compravendite, dove a farla da padrone sono le abitazioni più ampie (trilocali e quadrilocali, rispetto ai bilocali e monolocali di pochi anni fa). I prezzi continueranno a premiare le case nuove (+3-5%) mentre flettono o sono stabili quelli delle abitazioni più vetuste. Per contro, la Germania fa più 8% e la Francia più 5%. Tuttavia, il numero di nuove abitazioni in Italia è molto ridotto in quanto, spiega Breglia, sul territorio nazionale si costruisce un quinto delle case che si costruiscono in Francia.

Gennaio 2022

Altri articoli pubblicati in L’immobiliare riparte grazie a incentivi e sostegno del credito

Incentivi alla ceramica per residenziale e alberghiero

Confindustria Ceramica ha realizzato due opuscoli informativi per illustrare gli spazi oggetto d'intervento e l'entità degli incentivi fiscali.