Markt Wirtschaft

Volle Kraft voraus im Immobilienmarkt 2018 | von Ilaria Vesentini

Es zeichnet sich ein gutes Jahr für den globalen Immobilienmarkt ab, trotz steigender wirtschaftlicher und politischer Risiken. Die Immobilieninvestitionen des ersten Halbjahres 2018 stiegen auf den höchsten Wert der letzten 10 Jahre mit einem Jahreszuwachs von 13% und 341 Milliarden Dollar. Für die kommenden Monate wird ein ebenfalls stark positiver Trend erwartet, der durch die Investitionen von Unternehmen in Immobilien als sichere Anlage getragen wird. Erwartet wird daher ein Jahresabschluss 2018 von rund 715 Milliarden Dollar, der trotz des geringeren Angebotes von Neuimmobilien zum Vorjahr auf dem gleichen, bereits hohen Niveau des Vorjahres liegt. Dieses Szenario beschreibt der Marktbericht „Global Market Perspektive“, den Jones Lang Lasalle im August 2018 veröffentlicht hat. Der aus Chicago stammende Koloss der Immobilienberater betreibt ein Netz von 70 Tsd. Beratern in 80 Ländern und berichtet vierteljährlich zur Entwicklung der internationalen Baubranche.

Der amerikanische Kontinent und Emea sind weiterhin die beiden wichtigsten Makrobereiche für die Immobilienwirtschaft. Absolut betrachtet betragen die durchschnittlichen Wachstumsraten im ersten Halbjahr dieses Jahres 9% mit einem Volumen von rund 130 Milliarden Dollar. Eine genauere Analyse zeigt eine ungleichmäßige Verteilung mit einem Plus von 11% in den USA und einem Minus von 78% in Brasilien, Plus 60% in Frankreich und Minus 30% in Spanien sowie Plus 23% in Deutschland und Minus 14% in Italien. Antreiber der internationalen Entwicklung bis zum Ende dieses Jahres wird Asia-Pacific sein, wo mit einem Zuwachs von 29% von Januar bis Juni und Investitionen von 81 Milliarden Dollar ein Jahresanstieg von 15% erwartet wird.

MARKTSEGMENTE

Büros

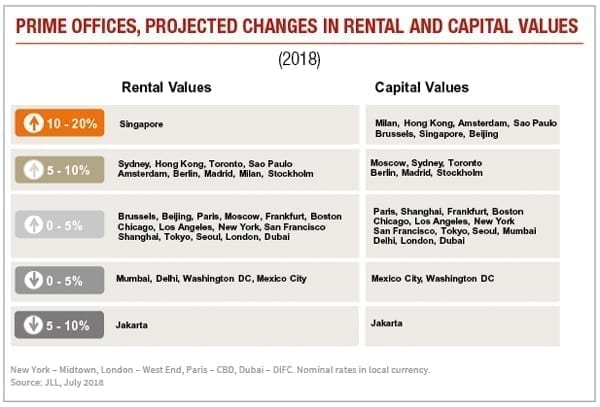

Das zweite Quartal des Jahres verzeichnet einen neuen Rekord im Leasing von Büros nach dem vorherigen Rekordstand von 2007. Der Anstieg von 15% zum Vorjahr ist der Nachfrage nach qualitativ und gesundheitlich hochwertigen Büroflächen zu verdanken. Asia-Pacific registriert hier einen regelrechten Boom mit einem beeindruckenden Anstieg von 45% zu 2017 und klettert damit zum ersten Mal auf 2 Millionen Quadratmeter von den insgesamt 11,3 Millionen Quadratmeter von JLL in 96 Märkten analysierten Flächen. Gute Entwicklung auch in Europa, wo das Büroleasing im zweiten Quartal des Jahres einen Rekord von Plus 5% erzielt hat mit Paris, London und Moskau an der Spitze. Trotz der nachlassenden Nachfrage erzielten die USA einen Zuwachs von 14%. Die Leerstände im Bürosegment haben einen neuen Niedrigstand von 11,5% im zweiten Quartal 2018 erreicht und liegen damit 20 Punkte unter dem Index des ersten Quartals. Europa weist noch niedrigere Werte mit 6,7%, gefolgt von Asia-Pacific mit 10,6% und einem gleichbleibenden Niveau von 14,8% in den USA. Bis zum Jahresende wird ein Anstieg der Leerstände im Bürosegment erwartet, die jedoch unter 12% liegen. Grund dafür ist die Fertigstellung von 17,8 Millionen Quadratmeter Neubauten dieses Jahr und einem Entwicklungszyklus, der seine Spitze erreicht hat. Im Anstieg begriffen sind auch die Mieten für hochwertige Büroflächen, den sogenannten Prime Offices, die seit dem vergangenen Jahr bei Plus 3 bis 4% liegen. Die stärkste Verteuerung wird in Singapur, Sydney, Toronto und Sao Paulo zu spüren sein. In nur wenigen Großstädte, speziell Jakarta und Mexiko City, werden Mietsenkungen erwartet bei gleichzeitigem Anstieg von fertigen Neubauten dieses Jahr.

Gewerbe und Industrie

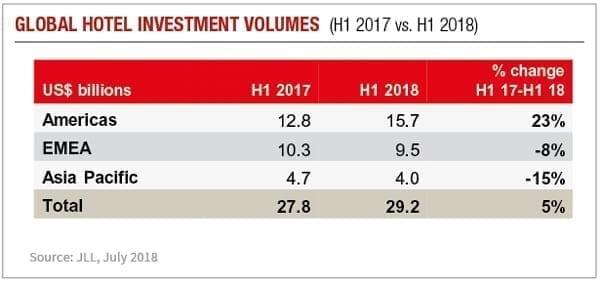

Im Großhandel bleibt die Nachfrage wählerisch und fokussiert auf bereits vorhandene Flächen mit hohen Leistungsmerkmalen. Der traditionelle Einzelhandel hingegen schließt weiterhin seine Tore. Einerseits führt dies Immobilieneigentümer zur Diversifikation ihres Angebotes, andererseits nutzen kleine Einzelhändler die Chance auf Flächen, die der Großhandel nicht mehr belegt. Sehr positiv ist hingegen die Prognose für die Hotellerie. Der qualitative Anstieg der Immobilien und die steigende Nachfrage von Reisenden haben dazu beigetragen, dass in der ersten Hälfte 2018 der Umsatz im Bereich Hotelimmobilien um 5% auf 29.2 Milliarden Dollar gestiegen ist. Dabei handelt es sich vorwiegend um Investoren aus Nordamerika, die Immobilien in Europa suchen.

Wohnimmobilien

Gut sieht auch die Lage im Bereich der Wohnimmobilien auf allen fünf Kontinenten aus. In den USA ist die Sparte der Mietwohnungen in Mehrfamilienhäusern stabil. Auch wenn das Angebot steigt, liegt der Anteil von unvermieteten Immobilien stabil bei 5,2% während die Mieten in den letzten 12 Monaten um 2,4% gestiegen sind. Bis Mitte 2019 wird allerdings aufgrund der Fertigstellung von neuen Wohnimmobilien ein Nachlass der Preise erwartet. Die Kosten für ein amerikanisches Einfamilienhaus hingegen steigen weiterhin. In Europa ist die Nachfrage institutioneller Investoren nach Wohnimmobilien weiterhin stark, mit überdurchschnittlich hohen Werten in Deutschland und in den Niederlanden. Brexit komprimiert den Preisanstieg in Groß Britannien, dieses Jahr wird aber ein neuer Rekord für Investitionen in Wohnimmobilen erwartet. In Asia-Pacific sind die Folgen der restriktiven Maßnahmen der Regierungen in Hong Kong und Singapur zur Abkühlung der Märkte spürbar. Auch in Shanghai sind die Preise für Neubauten gedeckelt. In Beijing hingegen bieten die Bauträger aus eigener Initiative Immobilien zu wettbewerbsfähigen Preisen an, um den Absatz zu fördern, der unter den restriktiven Gesetzen für urbanistische Entwicklung leidet.

Oktober 2018