Mercato Economia

Il mercato immobiliare corre anche nel 2018 | di Ilaria Vesentini

Si prospetta un’annata positiva per il mercato globale del real estate, nonostante l’intensificarsi dei rischi economici e politici: gli investimenti immobiliari hanno infatti raggiunto nel primo semestre 2018 il livello più alto degli ultimi dieci anni (+13% su base annua a quota 341 miliardi di dollari) e si stima un trend robusto anche per i prossimi mesi, data la crescente propensione delle società a riallocare risorse sul mattone come bene rifugio. Tanto da prevedere una chiusura d’anno su volumi allineati a quelli già molto alti registrati nel 2017, attorno ai 715 miliardi di dollari, nonostante la minor offerta di nuovi asset sul mercato, rispetto ai dodici mesi precedenti. E’ il quadro che emerge dal rapporto “Global Market Perspective” pubblicato ad agosto 2018 da Jones Lang Lasalle, il colosso della consulenza immobiliare di Chicago, che attraverso la sua rete di 70mila professionisti in 80 Paesi monitora trimestralmente salute e scenari dell’edilizia mondiale.

Americhe e area Emea restano le due macroaree più importanti per il real estate in termini assoluti, entrambe con tassi di crescita medi, nel primo semestre 2018, del 9% e volumi attorno ai 130 miliardi di dollari, ma con situazioni molto frammentate al loro interno (+11% gli Usa e -78% il Brasile; +60% la Francia e -30% la Spagna o +23% la Germania e -14% l’Italia). Tanto che a sostenere la dinamica mondiale da qui a fine anno sarà l’area Asia-Pacifico, che dopo aver messo a segno un incremento del 29% da gennaio a giugno (81 miliardi di dollari di investimenti) dovrebbe garantire un +15% su base annua.

I SEGMENTI DI MERCATO

Uffici

Nel secondo trimestre dell’anno si registra un nuovo record per i volumi di leasing di uffici, dopo il picco del 2007, con un incremento del 15% rispetto allo stesso periodo del 2017, complice la domanda di spazi lavorativi più salutari e di qualità. L’area Asia-Pacifico registra un vero e proprio boom, con un impressionante +45% anno su anno, raggiungendo per la prima volta i 2 milioni di metri quadrati (sugli 11,3 complessivi nei 96 mercati analizzati da JLL). Buone le dinamiche anche in Europa, dove il leasing di uffici ha toccato nel secondo quarto dell’anno il record del +5% (Parigi, Londra e Mosca in testa), e negli Stati Uniti con un +14% nonostante il raffreddamento della domanda. Il tasso di uffici sfitti ha toccato un nuovo minimo ciclico dell’11,5% nel secondo trimestre 2018, 20 punti base sotto l’indice del primo trimestre, con valori ancora più bassi in Europa (6,7%) e Asia-Pacifico (10,6%) a fronte di un tasso invariato negli Usa (14,8%). Si prevede però un rialzo della quota di uffici sfitti da qui a dicembre (inferiore comunque al 12%), poiché sono in consegna 17,8 milioni di nuovi metri quadrati quest’anno e che il ciclo di sviluppo ha raggiunto il suo apice. In aumento anche i canoni di affitto degli uffici di maggiore prestigio (i cosiddetti prime office), che dallo scorso anno viaggiano stabilmente tra il +3 e il +4%. Gli incrementi più alti saranno a Singapore, Sydney, Toronto e San Paulo. Poche le grandi città (in particolare Jakarta e Mexico City) in cui è atteso un ribasso dei canoni a fronte di un forte aumento di nuova offerta, in consegna quest’anno.

Commercio e industria

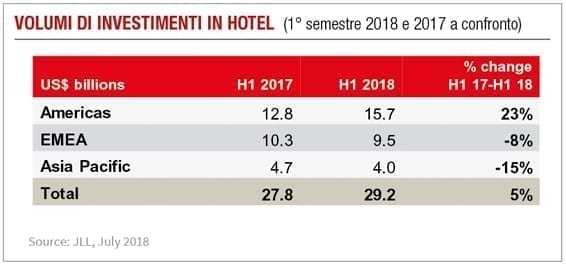

Nel ramo distribuzione la domanda resta selettiva e orientata agli spazi già esistenti a più alte performance, mentre il dettaglio tradizionale continua a dismettere il proprio portafoglio. Questo sta spingendo da un lato i proprietari a diversificare l’offerta e, dall’altro, i piccoli dettaglianti a cogliere nuove opportunità di sviluppo negli spazi lasciati liberi dalla Gdo. Decisamente positivo, invece, l’outlook per il segmento hotel, grazie all’innalzamento qualitativo delle strutture e alla crescente domanda di viaggi: la prima metà del 2018 ha visto aumentare le transazioni nel real estate alberghiero del 5% (29,2 miliardi di dollari). E si tratta per lo più di investitori del Nord America che hanno nel mirino asset in Europa.

Abitazioni

Buono anche il quadro del mercato residenziale nei cinque continenti. Negli Stati Uniti il mercato degli affitti di appartamenti in condomini è stabile e sebbene cresca l’offerta non accenna a salire la quota di case sfitte (5,2%), mentre aumentano i canoni di affitto (+2,4% negli ultimi dodici mesi). E’ previsto comunque un raffreddamento dei prezzi fino alla metà del 2019, per l’aumento di immobili in consegna. Il prezzo delle case monofamiliari americane continua invece a salire. In Europa resta alta la domanda degli investitori istituzionali per asset residenziali, con dati ben oltre la media sia in Germania sia Olanda. In Gran Bretagna la Brexit comprime i rincari, ma ci si aspetta quest’anno un nuovo record di investimenti sulla casa. Nell’area Asia-Pacifico spiccano invece le misure restrittive introdotte dai governi di Hong Kong e Singapore per raffreddare i mercati. Così come vigono prezzi calmierati per le nuove abitazioni a Shanghai, mentre i costruttori di Pechino offrono di loro iniziativa prezzi competitivi per aumentare le vendite a fronte del quadro normativo molto restrittivo in tema di sviluppo urbanistico.

Ottobre 2018