Mercato Economia

Costruzioni, le opere pubbliche trainano il mercato del 2025

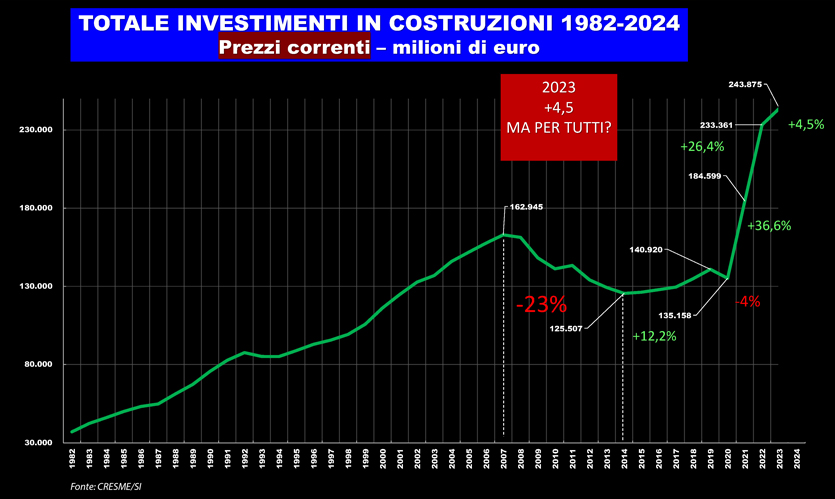

(Febbraio 2025) | Le opere pubbliche stanno trainando il mercato delle costruzioni, che in Italia nel 2023 ha totalizzato 294,5 miliardi di valore; ma dopo il rallentamento già evidente nel 2024 (con la frenata anche delle vendite di materiali elettrici, componente fondamentale dei cantieri edili) e “certificato” anche dal Rapporto congiunturale di Ance (che segna un -5,3% di investimenti in edilizia frutto del +21% di opere pubbliche e del -22% di riqualificazione abitativa), il 2025 (per Ance il calo sarà del 7%) sarà influenzato dalla frenata delle opere private in ragione dell’attenuarsi degli effetti dei vari incentivi, mentre resta forte l’impatto Pnrr sulle opere pubbliche.

Il dato emerge dal XXV° congresso Angaisa (Associazione nazionale commercianti articoli Idrosanitari, climatizzazione, pavimenti, rivestimenti ed arredobagno), così come dal XXXVII° Rapporto congiunturale e previsionale del mercato delle costruzioni 2025 del Cresme. In particolare, nel contesto del settore, sta emergendo il ruolo trainante degli impiantisti-installatori elettrici – opere per oltre 70 miliardi nel 2023 con l’impiantistica che assorbe il 40,3% della spesa in edilizia – che scontano però un’età in genere vicina e superiore ai 50 anni e dunque non sono nativi digitali in un momento in cui il digitale è alla base dei nuovi impianti. Lorenzo Bellicini, direttore tecnico del Cresme, spiega che “si è verificato il passaggio di testimone tra il mercato della riqualificazione privata e quello delle opere pubbliche” con un mercato delle costruzioni che sta vivendo una fase ciclica “fuori scala” sia per le opere pubbliche che per la riqualificazione privata. Infatti, se dal 2014 al 2020, la media annua degli importi delle gare di opere pubbliche aggiudicate è stata di 15 miliardi di euro, nel 2021 si sale a 50 miliardi, nel 2022 a 59, nel 2023 a 95. “Il mercato delle opere pubbliche del 2023 è grande 6,3 volte quello della media annua dei nove anni che vanno dal 2012 al 2020”, spiega Bellicini.

A livello europeo, le stime di Euroconstruct per i 27 Paesi europei che aderiscono all’organizzazione prevedono che alla caduta del 2024 abbia contribuito fortemente la continuazione della forte flessione del mercato residenziale (-4,8%) mentre la spinta delle opere pubbliche si affievolisce (+1,1%) per riprendere nel 2025 (+2,5%). Anche il settore non residenziale che nel 2024 è negativo (-0,9%), nel 2025 dovrebbe fare +1,1%. Per l’Italia la caduta del rinnovo residenziale per l’effetto Superbonus fa segnare un -16,9% nel 2024 e -21,1% nel 2025. Bene le opere pubbliche (+13,7% nel 2024 e +7,5% nel 2025), spinte anche dal Pnrr.

Per quanto riguarda il mercato della riqualificazione, la stagione dei Superbonus è finita, quella dei Bonus è in riduzione, e anche qui le “montagne russe” hanno disegnato il mercato delle costruzioni: dal 2013 al 2020 i vecchi incentivi, del 50%, del 65% ma anche del 75% e 85% avevano attivato un mercato di 28 miliardi di euro all’anno. Poco meno del doppio degli appalti di opere pubbliche. Nel 2021 i lavori incentivati salgono a 67,1 miliardi; nel 2022 a 94,6, nel 2023 “scendono” a 83,7. Nel 2023 il Superbonus – che secondo Bellicini ha avuto l’indubbio merito “di aver risanato i bilanci delle imprese di costruzione” – per il risparmio energetico da solo aveva attivato 46 miliardi di euro di lavori, nei primi tre mesi del 2024 ancora 14,5 miliardi, ma poi nell’insieme dei cinque mesi successivi si scende a 728 milioni. Ad agosto sono 59 milioni. “La correzione sul mercato è pesante – analizza Bellicini – perché il picco è stato fuori scala”.

Con il 2024 il mercato delle costruzioni entra nella sua fase recessiva, con una flessione del 4,2%, del 6,2% nel 2025, una contrazione nel 2026, seguita da una stabilizzazione nel 2027 e un ulteriore calo nel 2028. Secondo il Cresme, i motivi di questa flessione sono da individuare nella riduzione degli investimenti in riqualificazione del patrimonio esistente, nell’espansione del mercato delle opere pubbliche, nella contrazione nei prossimi due anni della nuova edilizia residenziale e avvio di una fase contenuta di ripresa a partire dal 2027 e, infine, nella stabilità dell’edilizia non residenziale privata nel 2024 e 2025 e dei tassi moderati di crescita nel biennio successivo. E anche nei prossimi anni a trainare il mercato saranno gli investimenti pubblici.

I dati dicono che il 2024 è andato meglio delle attese. Per comprendere cosa sta succedendo si deve tener conto di uno dei principali caratteri del mercato delle costruzioni: “la sua forza inerziale”. Le costruzioni sono una macchina pesante che parte lenta e si ferma lenta, come una grande nave a pieno carico che lanciata a tutta velocità, per fermarsi, a macchina tutta indietro, impiega anche 5 miglia (8 chilometri). Più la nave è grande più impiega tempo a fermarsi. L’onda di domanda è stata così alta che non si è esaurita velocemente, per i tempi dei cantieri, per le diverse fasi dei cicli di lavoro e per la capacità dell’offerta. Così appaiono numeri molto diversi: i dati delle casse edili dicono che l’occupazione nel 2024 è cresciuta del 4%, grazie al boom delle opere pubbliche; mentre la vendita di caldaie e condizionatori si è invece dimezzata. Mercati diversi, tempi diversi.

E poi che succede sul mercato della casa? La questione abitativa in molte città è tornata al centro del dibattito, in Italia si costruiscono poche case, meno che in tutta Europa; le compravendite danno segnali di “rimbalzino”, ma l’offerta di affitto “normale” non c’è; i tassi stanno scendendo, i costi di costruzione restano elevati e c’è da chiedersi se ci saranno, anche qui, ritorni indietro. E poi il mondo delle costruzioni, come tutto, è sottoposto a profondi cambiamenti: si pensi all’entrata in funzione da gennaio dell’uso del BIM nei progetti pubblici – il correttivo del Codice Appalti porta da 1 milione a 2 milioni di euro la soglia degli appalti che, dal 1° gennaio 2025, saranno soggetti a obbligo BIM – ma anche alla nuova disciplina contenuta nel nuovo Regolamento Europeo sui prodotti da costruzione, oppure ai contratti collaborativi, ai nuovi progetti di industrializzazione e alla nuova accelerazione della digitalizzazione.

(Cover image by freestockcenter on Freepik)