Mercato Economia

In ripartenza il mercato immobiliare italiano nel 2025

(Aprile 2025) | Il settore immobiliare italiano conferma la sua ripresa. Dopo la crescita dei prezzi e delle compravendite nel 2024, il primo trimestre dell’anno in corso registra segnali incoraggianti. Lo rivela il 1° Osservatorio sul Mercato Immobiliare 2025 di Nomisma, presentato a Bologna a fine marzo 2025. Il rapporto analizza la situazione a livello nazionale con un focus su tredici mercati intermedi (Ancona, Bergamo, Brescia, Livorno, Messina, Modena, Novara, Parma, Perugia, Salerno, Taranto, Trieste e Verona).

Secondo Nomisma, la ripresa si sta sviluppando lentamente e non è esente da incertezze nel breve periodo, situazione dovuta alla vulnerabilità dell’economia italiana agli shock globali e alle politiche economiche internazionali.

Tra i fattori che rendono ancora precario il quadro congiunturale vi è, prima di tutto, il recupero parziale della capacità di spesa delle famiglie, come conseguenza da un lato della crescita degli stipendi e dall’altro dell’attenuazione del tasso di inflazione. Non solo. Vi sono anche il progressivo allentamento delle condizioni di accesso al credito e un’offerta ancora inadeguata rispetto alla domanda sempre più differenziata in termini di capacità economica, format abitativo, titolo di godimento.

Tuttavia, segnali di ottimismo provengono dalla domanda che continua a mantenersi sostenuta, sia per l’acquisto che per la locazione, e dall’andamento in crescita delle compravendite che, grazie alla performance del quarto trimestre (+7,6%), nel 2024 hanno traguardato con qualche fatica una variazione annuale positiva (+1,3%, per un totale di 719.578 transazioni). Variazione che, pur essendo nei fatti assimilabile ad una sostanziale stazionarietà, rappresenta per il mercato un segnale di ottimismo.

Nello stesso tempo, il tasso di variazione tendenziale delle compravendite sostenute da mutuo è progressivamente cresciuto fino a raggiungere il valore del +19,5% nell’ultimo trimestre del 2024. Viceversa, le compravendite finalizzate senza il ricorso al credito hanno registrato una flessione costante durante lo scorso anno, quantificabile attorno ai due punti percentuali in media annuale.

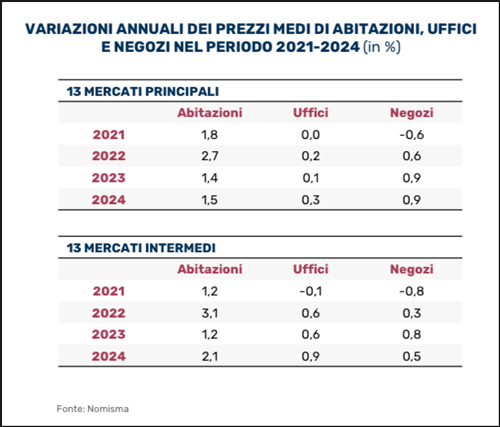

Sul fronte dei valori, la società di ricerca e consulenza bolognese rileva come i prezzi delle abitazioni in termini nominali assorbono l’inflazione con una crescita media annua per i mercati intermedi del +2,1% e del +1,5% dei mercati principali, mentre i canoni crescono del +3,4% annuo nelle città intermedie e +4,2% annuo neli mercati principali. Non si rilevano, invece, differenze significative nei due segmenti del nuovo e dell’usato ma vi sono mercati, come quello di Perugia, dove l’aumento dei prezzi delle abitazioni in ottimo stato è superiore a quello dell’usato (+3,2% rispetto all’1,9%). In ogni caso, se nei mercati maggiori le difficoltà di accesso al mercato della compravendita hanno favorito un progressivo spostamento di interesse della domanda verso l’affitto, nei mercati secondari si conferma la preferenza verso l’acquisto.

Considerando il mercato della locazione, la pressione di una domanda ancora sostenuta ha fatto sì che, anche nell’ultimo anno, non si arrestasse la crescita dei canoni (3,4%). Si tratta di variazioni che, per quanto significative, risultano inevitabilmente condizionate dalla capacità di spesa della famiglia. Nel complesso, il rendimento totale lordo delle abitazioni si attesta nella media dei mercati al 7,7%, superiore a quello dello scorso anno per effetto dell’aumento del tasso di variazione dei prezzi. Si mantiene su livelli elevati la liquidità dei mercati con tempi di assorbimento e sconti praticati sul prezzo richiesto che hanno raggiunto i minimi storici degli ultimi dieci anni.

Nei mercati monitorati da questa edizione dell’Osservatorio risultano necessari in media poco meno di cinque mesi per concludere una trattativa di vendita nel residenziale, mentre nella locazione si stabilizzano attorno ai due mesi. L’offerta, forte di uno squilibrio a proprio favore, non è disposta a rivedere al ribasso le aspettative di realizzo. Per questo motivo lo sconto praticato sul prezzo di vendita di un’abitazione si attesta in media al 10%.

Secondo le stime di Nomisma, nel 2025 le compravendite lieviteranno del 7,8% arrivando alla soglia di 776Mila transazioni, per poi raggiungere quota 782Mila nel 2026. “Guardando al futuro – ha spiegato Elena Molignoni, Responsabile dell’Osservatorio Immobiliare di Nomisma – si prospetta un consolidamento della crescita delle compravendite residenziali, attese a stabilizzarsi su livelli medio-alti di dinamismo del mercato”. La stessa Molignoni ha poi aggiunto che “la vivacità dell’attività transattiva alimenterà la crescita dei prezzi delle abitazioni così come nel mercato della locazione si registreranno aumenti nei contratti e nei canoni, pari rispettivamente a +2% e +4%”. La responsabile dell’Osservatorio ha, infine, sottolineato che “questo è uno scenario motivato anche dal fatto che si dovrebbero confermare le condizioni favorevoli di accesso al credito”. L’offerta sul mercato, invece, si manterrà sugli stessi livelli del 2024 e non ci sarà un repentino cambio di preferenze verso l’affitto rispetto all’acquisto dell’alloggio.

L’Osservatorio offre anche un’analisi sulle dinamiche del mercato immobiliare di Milano e Roma nel primo trimestre 2025. Nel rapporto si legge che Roma ha registrato dinamiche di crescita anche se lente sia sul versante della compravendita sia su quello dei valori, mantenendo sempre una certa distanza rispetto ai livelli di Milano. Le proiezioni degli operatori di mercato riguardo le compravendite di abitazioni nel corso del 2025 restituiscono un’invarianza per la piazza di Milano (nel 2024 sono stati registrati poco meno di 24.000 scambi, con una flessione del -3,4% rispetto al 2023) e una crescita a Roma (rispetto ai 35.999 scambi nel 2024, +2,1% annuo). Secondo gli operatori del settore, i fattori che concorrono a confermare i livelli di attività nel 2025 a Milano sono riconducibili in primis alle condizioni di accesso al credito, che non si modificheranno in modo sostanziale rispetto allo scorso anno, così come ai bisogni e alle disponibilità finanziari delle famiglie. A Roma, invece, l’aumento delle compravendite sarà sostenuto dagli acquisti per investimento e dall’orientamento a valutare la convenienza ad acquistare un’abitazione piuttosto che locarla, dati gli elevati livelli raggiunti dai canoni.