Markt Wirtschaft

Der Hotelmarkt startet wieder durch | von Giorgio Costa

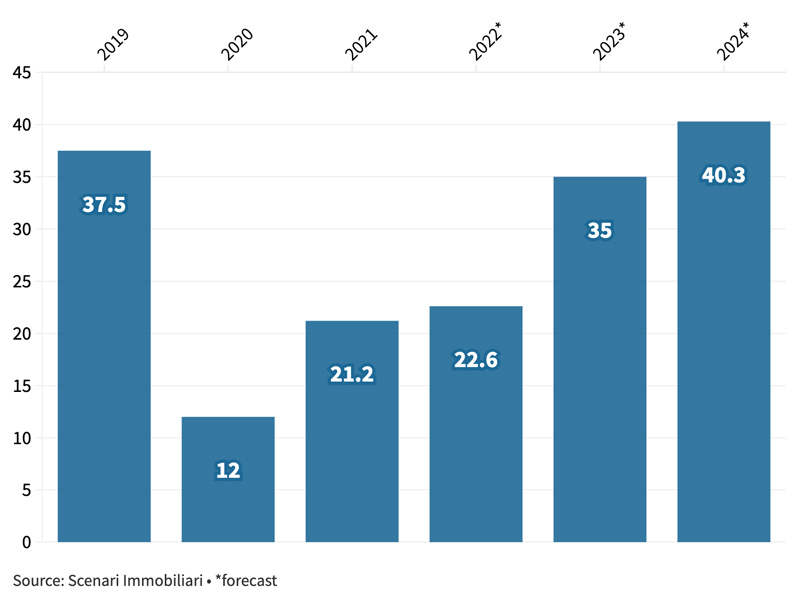

Der Tourismusmarkt lässt die Covid-Auswirkungen hinter sich und verzeichnet wieder steigende Einnahmen und Investitionen, die keinen Raum für den vorhergesagten Rückgang der Hotelpreise lassen, die wieder in die Mitte des Marktes zurückkehren. In diesem Sektor haben sich die weltweiten Immobilieninvestitionen im Jahr 2021 im Vergleich zu 2020 mehr als verdoppelt und nähern sich 70 Milliarden Euro. In Europa schloss der Hotelimmobilienmarkt das Jahr 2021 mit einem Umsatz von 21,2 Milliarden Euro ab und wird voraussichtlich auf 26,6 Milliarden Euro im Jahr 2022 ansteigen. Dieser Trend bestätigt sich auch in Italien mit einem Umsatz von 2,5 Milliarden Euro im Jahr 2021 und einem erwarteten Anstieg auf 3,1 Milliarden Euro im Jahr 2022.

Dies sind einige der Zahlen aus dem Bericht 2022 über den Hotelimmobilienmarkt, der am 7. Juli in Mailand während des Hospitality Forum 2022 vorgestellt wurde, das von Castello SGR (einem der wichtigsten Investoren in diesem Segment) und Scenari Immobiliari organisiert wurde. Nach dem ersten Quartal 2022 wurden die Schätzungen für die internationalen Touristenankünfte nach oben korrigiert, wobei davon ausgegangen wird, dass sie etwa 70 % derjenigen von 2019 ausmachen könnten, d. h. etwa 1,05 Milliarden. Das Jahr 2022 wird daher als ein Jahr der Erholung des internationalen Tourismus angesehen, und es wird davon ausgegangen, dass diese Erholung des Sektors hauptsächlich vom Inlandstourismus getragen wird. Es wird daher geschätzt, dass zwischen der zweiten Hälfte des Jahres 2023 und Anfang 2024 eine Rückkehr zum Niveau vor der Pandemie mit 1,4 Milliarden Ankünften erreicht werden kann. In Europa wurden im Jahr 2021 Investitionen in Beherbergungsbetriebe mit einem Gesamtwert von 16,8 Milliarden Euro getätigt. Die wichtigsten Transaktionen betrafen Immobilien verschiedener Kategorien, von Zwei- bis Fünf-Sterne-Luxus, wobei Vier-Sterne-Hotels den Großteil ausmachten.

In Italien bestätigen die im Jahr 2021 und Anfang 2022 verzeichneten Transaktionen das Interesse von Investoren, auch aus dem Ausland, an hervorragenden und oft ikonischen Standorten. Die Transaktionen betrafen etwa 76 Drei-, Vier- und Fünf-Sterne-Unterkünfte mit insgesamt über 11. 400 Zimmern. Die Erwartungen für das laufende Jahr sind positiv, der europäische Immobilienumsatz wird 2022 mit einem Plus von knapp 30% abschließen, der inländische mit einem vergleichbaren Wachstum. Die komplexe makroökonomische Situation veranlasst jedoch zu mehr Vorsicht bei den Prognosen für die künftige Entwicklung. Wir werden bis Anfang 2024 warten müssen, bis sich die Mengen auf dem in der Vergangenheit erreichten höheren Niveau stabilisieren.

Europäischer Umsatz mit Hotelimmobilien (Milliarden Euro)

„Flexibilität und Vielseitigkeit werden die treibenden Kräfte des Jahres 2022 und der nächsten zwei Jahre sein“, sagt Francesca Zirnstein, Generaldirektorin von Scenari Immobiliari, „sie entsprechen der Nachfrage des ‘neuen Reisenden’: unorganisierte Arbeitnehmer, häufige Touristen, saisonal angepasste Ausflügler, was zu einer weit verbreiteten Zunahme der Übernachtungen, rekordverdächtigen Belegungsraten für bestimmte Zeiträume des Jahres und der Gleichzeitigkeit von Geschäfts- und Freizeitreisen führen wird. Es gibt jedoch nach wie vor eine Reihe von Faktoren, die sich negativ auf den Sektor auswirken könnten, wie z. B. mögliche neue Ansteckungswellen, steigende Inflation, Energiekosten und steigende Preise für Aufenthalte, Arbeitskräftemangel und ein langsamer Neubeginn des Messe- und Tagungstourismus“.

In Europa hängt der Umsatz der europäischen Tourismusindustrie und insbesondere des Hotelgewerbes von der Inlandsnachfrage ab, die den Sektor nicht nur in den primären Urlaubsgebieten, sondern auch in den sekundären Gebieten unterstützt, wobei Hotel- und Nicht-Hotelangebote gleichermaßen berücksichtigt werden. Die allgemeine Erwartung eines Preisrückgangs, selbst bei Immobilien guter Qualität, hat sich bisher nicht erfüllt, und heute ist die Kluft zwischen dem Druck opportunistischer Investoren und der Vermögenswerte immer noch groß, wobei ein Teil der mitteleuropäischen Märkte durch einen Mangel an Dynamik gekennzeichnet ist, der aus der Resistenz gegenüber neuer Nachfrage resultiert. Im Jahr 2021 teilte sich der Hotelimmobilienmarkt in Italien mit dem Logistiksektor die oberste Stufe des Podiums für Investitionssteigerungen, dank eines Umsatzanstiegs von mehr als 65 % im Vergleich zu 2020. Diese Veränderung, die umso deutlicher ausfällt, da sie zwölf Monaten mit erheblichen Schwierigkeiten gegenübersteht, bringt die Leistung des Sektors näher an das Jahr 2019 heran, in dem die höchsten Investitionsniveaus erreicht wurden. Für 2022 wird ein deutlicher Anstieg der Einnahmen um 25 % erwartet, wodurch der Indikator mit dem von 2018 in Einklang gebracht wird, während es bis 2024 dauern wird, bis die Ergebnisse von 2019 übertroffen werden.

„Die Entwicklung des Tourismus- und Hotelmarktes in Europa und Italien“, so Giampiero Schiavo, CEO von Castello SGR, „zeigt eine große Lebendigkeit, und das ist zweifelsohne eine gute Nachricht. Wir Reiseveranstalter haben gemeinsam mit den nationalen und lokalen Institutionen die Pflicht, den Aufschwung zu begleiten, indem wir auf die neuen Bedürfnisse der Reisenden eingehen und ihnen ein besseres Erlebnis bieten. Nur so wird unser Land im Zentrum der wichtigsten Reiseziele der Welt bleiben können. Das größte Engagement aller Marktteilnehmer muss darauf gerichtet sein, die Entsaisonalisierung weiter zu verstärken und – auch dank verbesserter Dienstleistungen und Infrastrukturen – nicht nur die großen Städte und die ikonischsten Orte, sondern alle italienischen Regionen attraktiv zu machen, damit ein positiver Kreislauf entstehen kann“.

Quelle: Hospitality Forum 2022, Scenari Immobiliari et Castello SGR

Oktober 2022