Mercato Economia

Immobili, compravendite in calo e prezzi in flessione | di Giorgio Costa

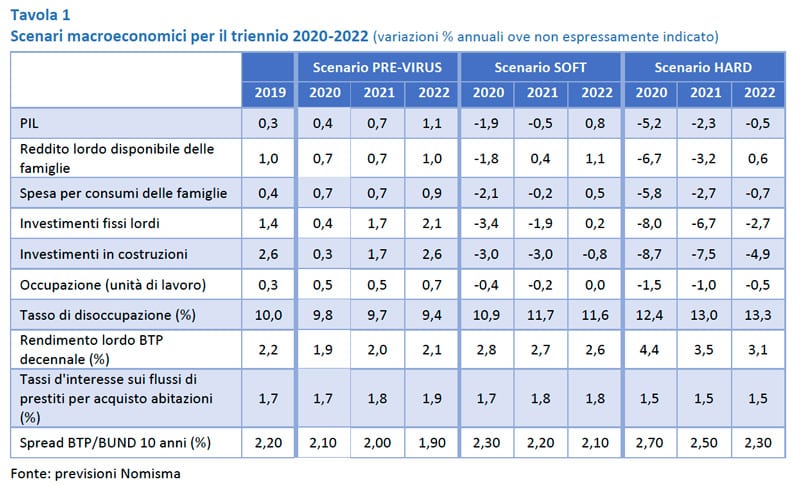

Reddito disponibile in caduta, così come la spesa per consumi e per investimenti, come conseguenza della caduta del Pil; in crescita solo disoccupazione, spread Btp/Bund tedeschi. Impossibile mettere percentuali certe davanti a questi elementi ma le flessioni (e le crescite) sono comunque rilevanti a prescindere dall’istituto di ricerca che le rede note. E il settore imobiliare in tutto questo come ne esce? A occuparsi del mattone e del suo andamento, ci ha pensato a marzo 2020 Nomisma che a fine mese ha presentato il suo primo Osservatorio sul mercato previsto per il 2020. E per il settore non saranno mesi positivi, né potrebbero esserlo.

Andamento delle compravendite

Iniziando dal volume delle transazioni si scenderà, e di molto, dalle 604mila registrate nel 2019. Ci sono, secondo Nomisma, due ipotesi: una soft (perdita di 278mila transazioni tra 2020 e 2022 di cui 48mila nel 2020) e una hard (perdita di 587mila unità nello stesso periodo di cui 118mila nel 2020); con una perdita di capitali investiti compresa in una forchetta tra 9,4 e 18,3 miliardi.

L’impatto sui prezzi

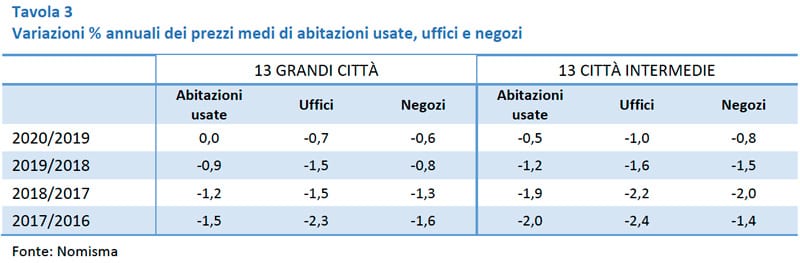

Se l’ultimo semestre si era chiuso con una modesta lievitazione dei valori, seppure con grandi differenze tra i centri maggiori (Milano in primis) e le città secondarie (stabili se non in flessione), la crisi dei volumi finirà per riversarsi anche sui prezzi.

Secondo le stime dell’Osservatorio immobiliare di Nomisma per le abitazioni si immaginava un 2020 in crescita frazionale dello 0,3% nel 2020 che saliva allo 0,7% nel 2021 e raggiungeva l’1,3% nel 2022. Ora il quadro si fa decisamente più fosco, con una flessione tra l’1,1% e il 2% tra 2020 e 2021 in uno scenario soft, mentre nell’ipotesi peggiore la contrazione dei prezzi sfiorerà il 4% nel 2021. E se la casa piange non ridono gli uffici, che fanno segnare percentuali simili alle case, così come i negozi. “Il tributo che si prospetta risulterà pesantissimo nonostante la capacità di resistenza al deterioramento dell’economia dimostrata dal comparto prima della devastante ondata virale”, si legge nell’Osservatorio. Le grandi città reggeranno meglio l’urto di quelle medie ma sono differenze “zero virgola”, così come si presentava lo scenario tra 2019 e 2020 che pure migliorava rispetto ai tre periodi precedenti. La sensazione era che si fosse riaffacciata, seppure in maniera non prorompente, la componente della domanda da investimento che aveva contribuito al risollevarsi dei prezzi. Una domanda generata sia dai possibili ricavi da locazione sia dalla “scommessa” di una rivalutazione in conto capitale.

L’apporto del sistema bancario

Anche le banche stanno “stimolando” il mercato. Su base trimestrale, le richieste di mutui per l’acquisto della prima casa sono salite a marzo 2020 al 31% del totale (dal 27,1% segnato tra ottobre e dicembre), con le famiglie allettate dalla favorevole finestra offerta dal costo del denaro con tassi fissi ampiamento al di sotto dell’1%. Le domande di sostituzione e surroga si sono assestate al 63,9%, dopo la brusca impennata (68,1%) che ha segnato la seconda metà del 2019. Ma se corrono le surroghe, le concessioni di mutui sono scese al 28% (36,4%), nuovo minimo degli ultimi cinque anni. L’influenza da Covid-19, oltre a spingere al ribasso i tassi di riferimento utilizzati dalle banche nella stipula dei contratti, ha anche spostato ulteriormente gli italiani verso i mutui a tasso fisso: nel periodo considerato, le richieste di questo tipo sono infatti salite al 92,5% del totale (nuovo top dal 2016), mentre quelle per il tasso variabile sono precipitate ai minimi (7,5%). La stessa dinamica si riscontra nelle erogazioni. Per quanto riguarda la durata dei mutui, sia le richieste (34,8% del totale) sia le accensioni effettive (40%) si concentrano nel segmento dei 20 anni, mentre le incertezze economiche comprimono – in entrambi i casi – le operazioni che hanno una vita inferiore ai dieci anni.

In ogni caso, la sensazione è che il mattone non rappresenti più il bene rifugio che è stato nel corso degli anni, soppiantato almeno in parte dalla preferenza per la liquidità.

Le tipologie di immobili più richieste

Secondo dati diffusi da Tecnocasa, il trilocale a gennaio 2020 era la tipologia più richiesta (40,6%), seguito dal quattro locali che raccoglie il 23,8% delle preferenze ed il bilocale con il 23,1%. Rispetto a luglio 2019 si evidenzia un aumento della percentuale di coloro che cercano trilocali. Milano è l’unica città in cui prevale il bilocale.

Disponibilità di spesa

L’analisi Tecnocasa sulla disponibilità di spesa evidenzia una maggiore concentrazione nella fascia più bassa, fino a 119 mila euro (26,3%). Segue con il 23,8% la fascia tra 120 e 169 mila euro e con il 22,2% la fascia compresa tra 170 a 249 mila euro. Roma e Milano segnalano un incremento della percentuale nelle fasce di spesa più elevate. La percentuale di investimento più alta si rintraccia nelle metropoli. Il 76,1% delle transazioni si concentra sull’abitazione principale, il 17,8% sulla casa ad uso investimento ed il 6,1% sulla casa vacanza. Nelle grandi città la componente ad uso investimento si porta al 25% con valori decisamente più elevati nelle città di Firenze, Napoli e Verona.

Mercato delle locazioni con canoni in rialzo

Continuano a crescere i canoni di locazione e, nella seconda parte del 2019 c’è stato un aumento del 2,9% per i canoni dei monolocali e del 3,1% per quello dei bilocali e dei trilocali. Abbondantemente sopra la media la variazione a Milano (+8,5%, +7,8%, +7,7%), Bologna (+5,4%, +7,4%, +7,4%) e Verona (+6,2%, +5,7%, +6,3%). La domanda era decisamente elevata mentre l’offerta continuava a non essere sufficiente e non solo per il fenomeno degli affitti brevi che, in particolare nelle località a più elevato richiamo turistico, contribuisce a ridimensionare l’offerta; ma ora con il crollo della domanda turistica molti alloggi si riverseranno nel segmento non a breve. Nella seconda parte del 2019 erano aumentati coloro che avevano optato per la locazione come scelta abitativa (64,7%) e continua era l’ascesa del contratto a canone concordato. In crescita le famiglie monocomponenti che a Milano rappresentano il 62,7%. I tempi medi di locazione erano di circa 45 giorni.

Gli immobili d’impresa

Se il segmento residenziale subirà contraccolpi decisamente significativi, più critica appare la situazione per quello degli immobili d’impresa con capannoni e uffici visti in contrazione di prezzo fino al 4%. Il riflesso recessivo in questo caso è diretto e quasi istantaneo, anche alla luce della minore disponibilità degli istituti di credito a fare concessioni in tale ambito. La precarietà fotografata dagli indicatori di performance non potrà che uscire ulteriormente accentuata dalla batosta virale che colpirà l’economia italiana.

Gli investimenti esteri

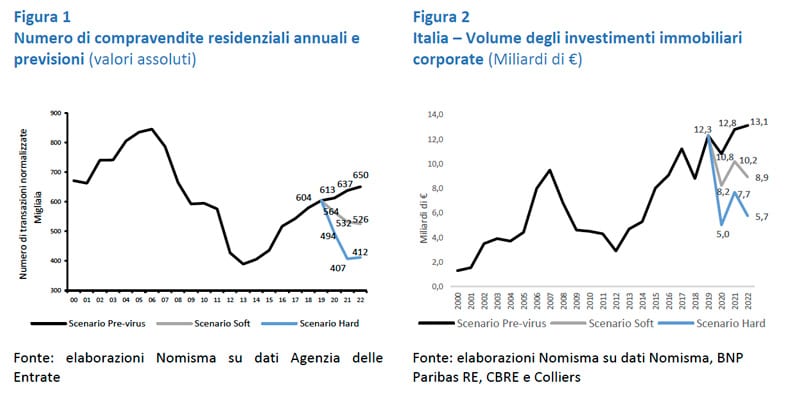

Teoricamente più controversa potrebbe apparire la prospettiva per gli investimenti immobiliari corporate, il cui dinamismo è risultato eclatante fino a poche settimane fa, come si evince dai livelli di attività dello scorso anno e dalla vitalità registrata nei primi mesi di questo. All’ammontare record di 12,3 miliardi di euro del 2019, hanno ancora una volta concorso in misura largamente maggioritaria gli operatori stranieri. A beneficiarne sono stati in particolare i settori alberghiero e logistico (che lo scorso anno hanno attratto investimenti rispettivamente per 3,3 e 1,4 miliardi di euro), con conseguente ampliamento della diversificazione a livello territoriale, seppure il mercato milanese – con circa il 40% – continui tuttora a rappresentare la principale destinazione degli impieghi. E la perdurante centralità del capoluogo lombardo, così drammaticamente colpito dall’epidemia virale in atto, rappresenta un fattore aggiuntivo di preoccupazione in chiave prospettica.

Aprile 2020