Mercato Economia

Le città che non ti aspetti | di Giorgio Costa

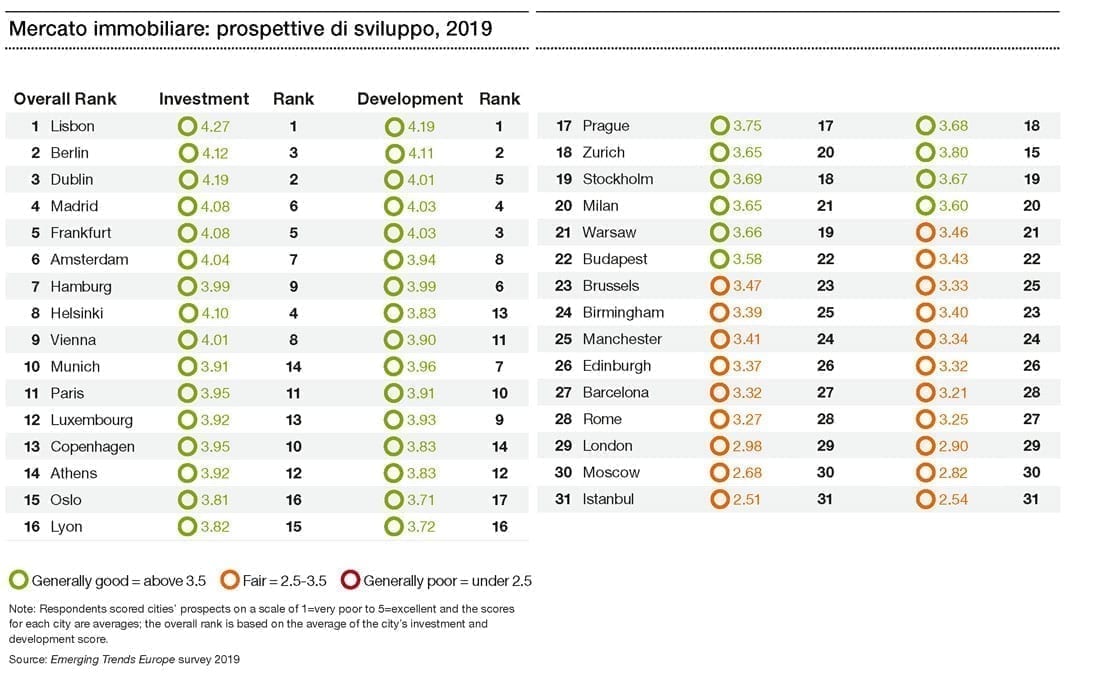

Cambia l’economia “immobiliare” dell’Europa e a far lo scatto maggiore diventano le capitali di Stati “minori”. E così, e il dato è abbastanza inatteso, diventa Lisbona la città più appetibile del “Vecchio continente” sia sotto il profilo dello sviluppo che degli investimenti immobiliari. E se è vero che dietro Lisbona si piazza Berlino, subito dopo compaiono, rispettivamente al quarto e al quinto posto, Madrid e Francoforte, che precedono Amsterdam, Helsinki (ottava) e Vienna (nona). Ma non se la cava male nemmeno Atene (quattordicesima posizione) che stacca di sei lunghezze Milano (ventesima) mentre Roma scivola inesorabilmente al 28° posto, giusto davanti a Londra, Mosca e Istanbul.

Il quadro emerge dal rapporto redatto da Uli (Urban land institute) sul tema “Emerging Trends in Real Estate. Creating an impact (Europe 2019)”, realizzato in collaborazione con PWC, secondo il quale, in linea generale, i valori immobiliari sembrano aver raggiunto un livello molto alto e si sta avvicinando sempre più la fine della fase espansiva dei prezzi. E questo sia in ragione delle incertezze derivanti dalla Brexit, ma anche delle difficoltà che stanno attraversando in particolare Italia e Turchia. Ma il dato comune che accompagna tutti i Paesi è la carenza di immobili a prezzi calmierati per le fasce più deboli, un segmento ancora molto trascurato anche dal private equity. In ogni caso, la sensazione degli operatori è che restino a disposizione sul mercato quote importanti di capitali e che la difficoltà maggiore sia attualmente quella di trovare asset interessanti.

La quota più alta di investimenti tra dicembre 2017 e settembre 2018 si è riversata ancora verso il Regno Unito (68 miliardi), tallonato da Germania (65) e Francia (39). A quota 21 miliardi l’Olanda che precede la Spagna a quota 19 la quale, a sua volta, stacca nettamente Italia e Polonia entrambe a quota 7 distanziate anche dalla Svezia (11 miliardi). La redditività media degli asset immobiliari nell’eurozona è in netta flessione (dal 6% del 2009 a meno del 4% nel 2018) ma si tratta comunque di valori decisamente superiori alle obbligazioni dell’Eurozona appena sopra l’1 per cento. In ogni caso la sensazione della gran parte degli operatori (46%) è che le quotazioni abbiano raggiunto un livello molto elevato e siano “over priced”. Anche se i capitali cinesi si sono fortemente ridotti, la pressione dell’Asia (124 miliardi di investimenti) resta comunque forte e lo sarà anche nei prossimi mesi (particolarmente significativo lo sbarco del fondo pensione governativo giapponese) seguita dagli stessi europei (63 miliardi) e dagli Usa (20 miliardi). Ed è significativo il fatto che gli investimenti più gettonati siano quelli legati alle abitazioni in condivisione e alle soluzioni per anziani e studenti mentre, in fondo alla classifica ci sono i centri commerciali, cittadini o meno che siano, e nemmeno gli uffici sembrano offrire grandi prospettive.

Leggendo le dinamiche delle singole città rispetto alle transazioni immobiliari, il mercato più attivo tra 2017 e 2018 è stato quello di Londra che ha registrato compravendite per 20 miliardi, seguito da Parigi (12), Berlino e Francoforte (8); Milano è in coda alla classifica (3 miliardi) insieme a Madrid. E il dato che emerge con forza è che le città simbolo e sostanza della “locomotiva” tedesca – vale a dire Berlino, Amburgo, Francoforte e Monaco – hanno raggiunto prezzi troppo elevati e non è più possibile trovare opportunità interessanti. Ed è così che la ricerca del profitto finisce per premiare città rimaste più nell’ombra, ma che oggi si rivelano molto promettenti, a partire da Lisbona che svetta nella classifica delle migliori prospettive globali, così come c’è interesse per le città del nord, Helsinki in testa, ma anche Copenaghen, Stoccolma e Oslo ferma a metà classifica; mercati, questi ultimi, definiti, “piccoli ma molto performanti”. Così come Vienna si scopre in una invitante nona posizione, grazie anche ai nuovi progetti urbani dove, secondo molto operatori, si vuole vivere e lavorare. Tre altre città (Dublino, Madrid e Amsterdam) per diversi motivi hanno ottime potenzialità, così come resiste in buona posizione Parigi mentre crolla Londra proprio per le vicende legare all’uscita del Regno Unito dall’Unione europea. In ombra, infine, le città italiane con Milano al ventesimo posto e Roma al 28°: per gli operatori l’unico problema italiano è rappresentato dal governo nazionale.

Novembre 2018