Mercato Economia

Mercato immobiliare europeo: dal recupero alla normalizzazione | di Giorgio Costa

(Febbraio 2026) | Spinti da Pnrr e incentivi alle ristrutturazioni, dopo un 2025 in flessione dell’1,1%, gli investimenti e quindi le spese per i cantieri edili e le opere interne saranno in aumento nel 2026 del 5,6%, con un mercato immobiliare che movimenterà circa 200 miliardi di euro. Se le recentissime previsioni dell’Ance sono ottimistiche per il mercato interno, si respira fiducia anche a livello europeo con un rinnovato ottimismo da parte degli investitori.

Il mercato europeo, infatti, dopo una correzione durata due anni, entra nel 2026 più solido grazie alle pressioni demografiche che sostengono la domanda residenziale. È questa l’analisi di Nuveen Real Estate, che vede il mercato immobiliare europeo entrare nel 2026 con fondamentali più solidi, dopo una correzione durata più di due anni: prezzi riallineati, offerta contenuta e un ritorno del reddito come componente centrale delle performance.

A fare la differenza, in Europa, è la combinazione tra scarsità dell’offerta e pressioni demografiche che sostengono la domanda nei segmenti living. “Il settore residenziale beneficia di livelli record di investimenti e di performance solide, con i prezzi delle abitazioni che crescono più rapidamente dei redditi, alimentando la domanda di affitti”, spiegano gli analisti di Nuveen. A guidare gli incrementi dei prezzi delle abitazioni sono i Paesi dell’Europa meridionale e centrale, come Portogallo e Spagna, insieme ai Paesi dell’Europa orientale. “La crescita degli affitti – aggiungono gli analisti di Nuveen – è sostenuta da una persistente carenza di offerta e dalla difficoltà di accedere all’acquisto per ragioni di disponibilità economica”. E gli affitti sono alti perché la ripartenza dell’attività edilizia non è ancora sufficiente a colmare il gap accumulato negli anni, soprattutto nei contesti urbani a maggiore attrattività, e questo contribuisce a sostenere i canoni.

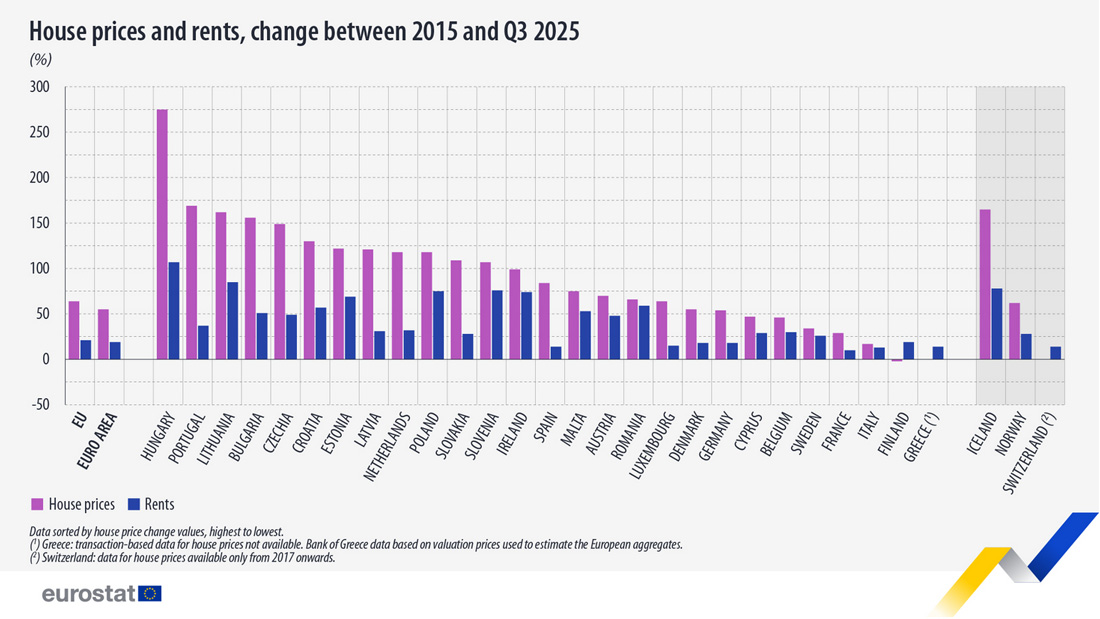

Dal 2015 al 2025 – dati Eurostat – i prezzi delle case nell’UE sono saliti di circa il 64%, mentre gli affitti di circa il 21%, segnalando uno sbilanciamento strutturale. Se guardiamo alla dinamica dei prezzi a livello di singolo Paese, secondo i dati Eurostat le quotazioni sono salite del 275% in Ungheria, del 196% in Portogallo, del 162% in Lituania e del 156% in Bulgaria, quotazioni che hanno premiato i costruttori che hanno puntato su quei paesi. Ora il mercato premia le capitali come Londra, Madrid, Parigi e Berlino che, secondo le rilevazioni di PwC e Urban Land Institute, guidano ancora la classifica degli investimenti per il 2026, seguite da Amsterdam, Monaco, Milano, Barcellona, Francoforte e Amburgo. Queste città offrono ciò che gli investitori desiderano: liquidità, governance e sicurezza d’uscita dal mercato.

La “mappa europea” rileva che anche se la Francia rimane politicamente instabile e la Germania ha affrontato un forte rallentamento strutturale; entrambe continuano ad attrarre capitale a lungo termine. A Francoforte e Monaco, i canoni prime per uffici superano i 54 € al m² al mese, trainati dalla scarsità di edifici sostenibili. Nel centro di Parigi i canoni si attestano intorno ai 52 €/m2, mentre nel distretto prime di Madrid raggiungono i 39 €. In un’economia a bassa crescita, queste sono isole di resilienza.

Il panorama degli investimenti europei – secondo gli analisti di PwC e Urban Land – sta cambiando. Nel 2026 il mercato immobiliare europeo più che correre si riequilibra. Gli investitori imparano a bilanciare ambizione e prudenza, integrando equity e credito. I vincitori di questo ciclo saranno coloro che sapranno allineare il capitale ai megatrend che plasmeranno il prossimo decennio. Il predominio di uffici e negozi tradizionali lascia spazio a settori legati a megatrend strutturali e PwC riassume la trasformazione dell’immobiliare europeo attraverso le “quattro D”: demografia, digitalizzazione, decarbonizzazione e difesa. Insieme, costituiscono il quadro con cui gli investitori interpretano il mercato. La demografia genera nuove forme abitative, dall’assistenza agli anziani agli alloggi flessibili per studenti e lavoratori mobili. La digitalizzazione sta cambiando la gestione e la valutazione degli asset, con oltre tre quarti delle grandi aziende che utilizzano l’IA o l’analisi predittiva per guidare le decisioni. La decarbonizzazione è passata da opzionale a esistenziale, influenzando costi di finanziamento e premi assicurativi. La difesa sta potenziando gli investimenti in logistica e infrastrutture in paesi come Polonia, Germania e Spagna.

Nel frattempo, il mercato degli uffici si sta dividendo: gli spazi premium e sostenibili attraggono ancora domanda, mentre gli immobili obsoleti rischiano l’obsolescenza strutturale. E anche l’attenzione alla sostenibilità si sposta sempre più verso risultati misurabili: minore intensità energetica, maggiore resilienza, risparmi a lungo termine. Le riqualificazioni energetiche non sono più un obbligo, ma una strategia di performance e gli edifici efficienti offrono spesso premi di affitto fino al 10%, soprattutto nella logistica e negli uffici prime. Nelle principali classi di asset, la rivalutazione è quasi completa. I rendimenti prime per uffici si stabilizzano tra il 4,9% e il 5,2%, mentre la logistica varia tra il 4,75% e il 5,25%. Il retail mostra segnali di ripresa, con oltre 24 miliardi di euro di transazioni nel 2025 — il miglior risultato dal periodo pre-pandemia.

Infine, il mattone calamiterà sempre più capitali. L’outlook EPRA (The European Real Estate Association) individua, infatti, il 2026 come l’anno della “normalizzazione” per il real estate quotato europeo, dopo un 2025 che ha segnato un recupero delle performance ma non ancora un pieno riallineamento con i mercati azionari. A fronte di capitali raccolti per circa 28 miliardi di euro nel 2025 e di condizioni di finanziamento più favorevoli, il real estate quotato europeo entra nel 2026 con basi più solide, pur in presenza di rischi legati a incertezze geopolitiche, politiche e all’evoluzione della politica monetaria.

(Cover photo by JT Jeeraphun, Adobe Stock)