Mercato Economia

Attese flessioni sui prezzi di vendita delle abitazioni

Ottimi risultati per il mercato immobiliare mondiale nel 2022 ma il rischio bolla è dietro l’angolo con Toronto, Francoforte, Monaco, Amsterdam, Londra, Miami e Los Angeles in testa sul fronte degli squilibri di prezzo, mentre i valori italiani sembrano meno squilibrati. Il Fondo monetario internazionale avverte che il mercato immobiliare globale si trova a un “punto di svolta” determinato dall’incremento dei tassi per far fronte alle pressioni sui prezzi, dal conseguente aumento dei costi dei prestiti insieme a valutazioni elevate delle case. All’orizzonte un probabile forte calo dei prezzi delle case che sarà generalizzato. I dati di Oxford Economics indicano uno scenario molto avverso, con i prezzi reali delle case che potrebbero scendere del 25% nei prossimi tre anni nelle economie sviluppate, contro il 10% nelle economie emergenti. Del resto, i proprietari di case di tutto il mondo devono affrontare le rate dei mutui sempre più insostenibili, mentre i futuri acquirenti di case sono alle prese con prezzi che aumentano più rapidamente dei redditi.

La Banca Centrale Europea calcola che, in un contesto di bassi tassi di interesse, un aumento dei tassi sui mutui di un punto percentuale corrisponde all’incirca a un calo del 9% dei prezzi delle case e a un calo del 15% degli investimenti immobiliari dopo circa due anni. Ed è probabile che anche il rallentamento del mercato immobiliare deprima l’attività economica complessiva, danneggiando l’industria delle costruzioni e i suoi fornitori. Per Claudio Saputelli, head Real estate presso UBS, “l’inflazione e le perdite degli attivi dovuti alle attuali turbolenze dei mercati finanziari stanno riducendo il potere d’acquisto delle famiglie, che frena la domanda di ulteriori spazi abitativi. Di conseguenza, gli immobili residenziali stanno diventando meno interessanti come investimento, poiché le spese per i prestiti in molte città eccedono in misura sempre maggiore i rendimenti degli investimenti finalizzati all’affitto”.

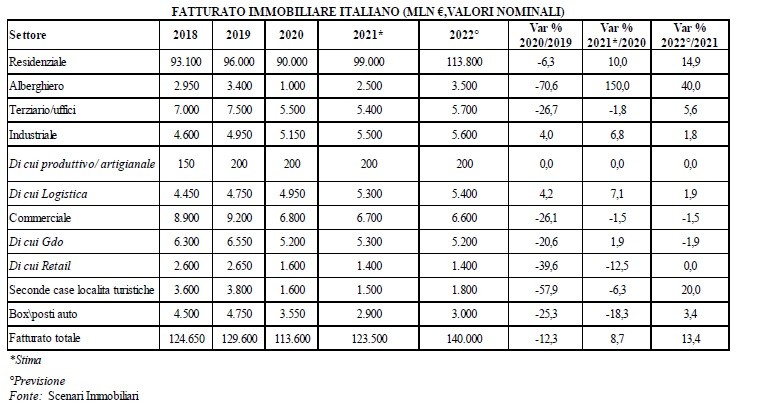

Intanto, il mercato immobiliare europeo chiuderà il 2022 con un fatturato aumentato di quasi il 10% rispetto al 2021. Ottimo anno anche per il mercato italiano che chiude il 2022 a 140 miliardi di euro di fatturato (+9,9 per cento). Tra giugno 2021 e giugno 2022 il volume totale degli investimenti in Europa ha raggiunto la cifra record di 387,3 miliardi di euro, superiore del 35% rispetto al periodo 2020–2021. I dati emergono dall’European Outlook 2023 di Scenari immobiliari. “Il mercato – spiega Mario Breglia, presidente di Scenari Immobiliari – sta vivendo una fase delicata, all’interno di uno scenario economico che affronta una vera e propria tempesta perfetta tra guerra, inflazione, post pandemia e crisi politica che realisticamente continuerà nel 2023. Dopo due anni particolarmente positivi, le aziende del real estate sono strutturate e con notevoli capacità finanziarie, la forza della domanda è ancora robusta perché basata su innovazione di prodotto e non speculativa, ma le condizioni esterne sono invece negative e cercano di far cambiare direzione al mercato”.

E, infatti, il rischio bolla è concreto. L’UBS Global Real Estate Bubble Index 2022, uno studio annuale condotto dal Chief Investment Office di UBS Global Wealth, evidenzia che gli squilibri dei mercati immobiliari residenziali metropolitani globali sono molto elevati e i prezzi non sono sincronizzati con i crescenti tassi d’interesse. Toronto e Francoforte sono alla vetta dell’indice di quest’anno, con entrambi i mercati che lasciano presagire bolle del prezzo. Rischi elevati sono evidenziati anche a Zurigo, Monaco, Hong Kong, Vancouver, Amsterdam, Tel Aviv e Tokyo. Negli Stati Uniti, tutte le cinque città analizzate viaggiano in territorio sopravvalutato, con uno squilibrio più evidente a Miami e Los Angeles rispetto a San Francisco, Boston e New York. I mercati immobiliari residenziali a Stoccolma, Parigi e Sydney rimangono sopravvalutati, nonostante qualche tendenza di raffreddamento. Altri mercati immobiliari residenziali con segnali di sopravvalutazione sono Ginevra, Londra, Madrid e Singapore. San Paolo presenta valutazioni eque, parimenti a Milano e Varsavia e, nonostante un anno solido, anche il mercato immobiliare di Dubai si muove su un territorio fair value. La ricerca UBS evidenzia che tutte le città a eccezione di tre – Parigi, Hong Kong e Stoccolma – hanno visto aumentare i prezzi dei loro immobili residenziali. Oltre a questo, un’accelerazione della crescita dei mutui ipotecari è risultata evidente in tutte le città, e per il secondo anno consecutivo il debito delle famiglie è cresciuto in misura significativamente più rapida rispetto alla media del lungo periodo.

Gennaio 2023