Marché Économie

Baisse attendue des prix de vente des logements

Les résultats sont excellents pour le marché immobilier mondial en 2022, mais le risque de bulle est imminent. Toronto, Francfort, Munich, Amsterdam, Londres, Miami et Los Angeles sont en tête quant au déséquilibre des prix, tandis que les valeurs italiennes semblent moins touchées. Le Fonds Monétaire International prévient que le marché immobilier mondial est à un tournant déterminé par la hausse des taux d’intérêt pour faire face aux pressions sur les prix, par l’augmentation des frais d’emprunt qui en résulte et par les prix élevés des maisons. Une forte baisse des prix de l’immobilier est probable à l’horizon et sera généralisée. Les données d’Oxford Economics présentent un scénario très défavorable, avec une baisse possible des prix réels des maisons de 25 % au cours des trois prochaines années dans les économies développées, contre 10 % dans les économies émergentes. Du reste, les propriétaires du monde entier sont confrontés à des versements hypothécaires de plus en plus inabordables, tandis que les futurs acheteurs doivent faire face à une augmentation des prix plus rapide que celle des revenus.

La Banque centrale européenne calcule que, dans un contexte de taux d’intérêt bas, une augmentation d’un point de pourcentage des taux hypothécaires correspond à peu près à une baisse de 9 % des prix des logements et à une baisse de 15 % des investissements immobiliers au bout de deux ans. Le ralentissement du marché immobilier risque également de déprimer l’activité économique globale et de nuire ainsi au secteur de la construction et à ses fournisseurs. Claudio Saputelli, responsable de l’immobilier chez UBS, a déclaré : « L’inflation et les pertes d’actifs dues aux turbulences actuelles des marchés financiers réduisent le pouvoir d’achat des ménages, ce qui freine la demande d’espaces de vie supplémentaires. Par conséquent, l’immobilier résidentiel devient moins intéressant en tant qu’investissement, car les frais d’emprunt dans de nombreuses villes dépassent de plus en plus la rentabilité des investissements locatifs ».

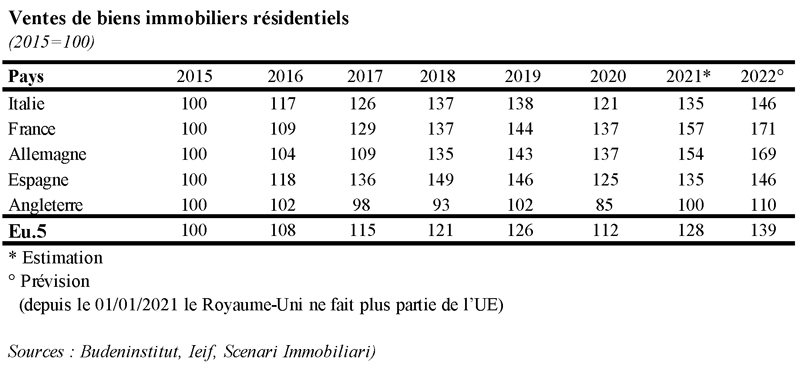

En attendant, le marché immobilier européen clôturera l’année 2022 avec un chiffre d’affaires supérieur de presque 10 % à 2021. Cette année est excellente également pour le marché italien, qui clôture avec un chiffre d’affaires de 140 milliards d’euros (+ 9,9 %). Entre juin 2021 et juin 2022, le volume total des investissements en Europe a atteint le chiffre record de 387,3 milliards d’euros, soit 35 % de plus que pour la période 2020-2021. Ces chiffres sont tirés de l’European Outlook 2023 de Scenari immobiliari.

Mario Breglia, président de Scenari Immobiliari, explique : « Le marché traverse une phase délicate, dans un scénario économique qui fait face à une véritable tempête – entre guerre, inflation, postpandémie et crise politique – qui vraisemblablement se poursuivra en 2023. Après deux années très positives, les sociétés immobilières sont structurées et disposent d’une capacité financière considérable, la demande est encore solide car elle est basée sur l’innovation des produits et non sur la spéculation, mais les conditions extérieures sont négatives et tentent d’imposer au marché un changement de direction ».

En effet, le risque de bulle est réel. L’UBS Global Real Estate Bubble Index 2022, une étude annuelle menée par le Chief Investment Office d’UBS Global Wealth, montre que les déséquilibres des marchés immobiliers résidentiels métropolitains mondiaux sont très élevés et que les prix ne sont pas en phase avec la hausse des taux d’intérêt. Toronto et Francfort sont en tête de l’indice de cette année et les deux marchés annoncent des bulles de prix. Des risques élevés sont mis en évidence également à Zurich, Munich, Hong Kong, Vancouver, Amsterdam, Tel Aviv et Tokyo. Aux États-Unis, les cinq villes analysées évoluent en territoire surévalué, le déséquilibre étant plus prononcé à Miami et Los Angeles qu’à San Francisco, Boston et New York. Les marchés immobiliers résidentiels à Stockholm, Paris et Sydney demeurent surévalués, malgré certaines tendances au refroidissement. D’autres marchés immobiliers résidentiels – Genève, Londres, Madrid et Singapour – présentent des signes de surévaluation. São Paulo affiche des évaluations justes, tout comme Milan et Varsovie. Malgré une année solide, le marché immobilier de Dubaï se dirige lui aussi vers une juste valeur. La recherche d’Ubs montre que toutes les villes sauf trois – Paris, Hong Kong et Stockholm – ont vu les prix de leur immobilier résidentiel augmenter. De plus, une accélération de la croissance des prêts hypothécaires était évidente dans toutes les villes et, pour la deuxième année consécutive, l’endettement des ménages a augmenté beaucoup plus rapidement que la moyenne du long terme.

Janvier 2023