Marché Économie

Évolution prometteuse pour le bâtiment mondial | de Giuseppe Schirone

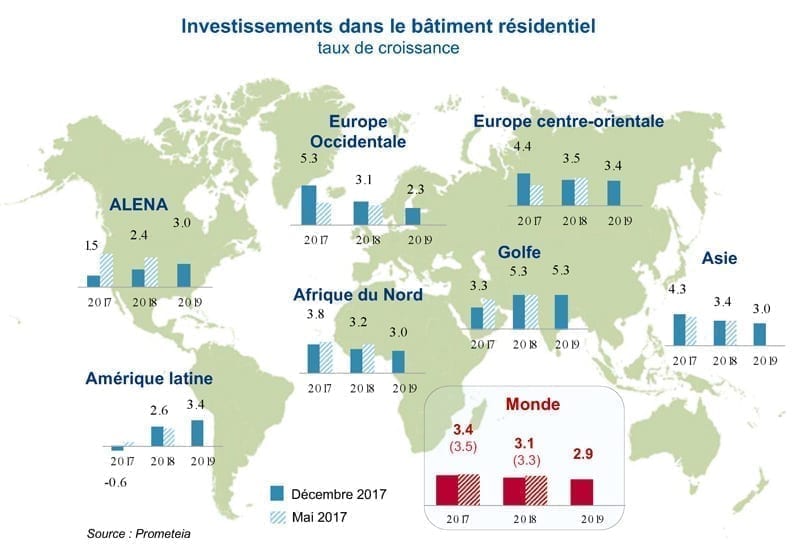

Selon l’Observatoire prévisionnel Confindustria Ceramica-Prometeia de novembre/décembre 2017, le scénario mondial du bâtiment présente une évolution globalement encourageante. Malgré un léger ralentissement par rapport à la croissance de plus de 4% comptabilisée en 2016, on prévoyait pour 2017-2018 des investissements mondiaux encore dynamiques dans le bâtiment résidentiel (avec un TCAC de l’ordre de 3,5%), grâce notamment à la contribution de l’Asie, de l’ALENA et de la zone MENA (Moyen-Orient et Afrique du Nord). Ce scénario laissait prévoir une perspective tout aussi positive pour la demande mondiale de carreaux céramiques, avec une consommation globale en hausse à un rythme annuel supérieur à 4%.

Les derniers mois de 2017, ni les nouvelles provenant des principaux marchés mondiaux, ni celles concernant les drivers macro-économiques nous ont incités à revoir résolument ces situations. L’édition de décembre 2017 de l’Observatoire révèle que seul un prolongement de l’horizon de prévision jusqu’en 2019 laisse pressentir la possibilité que le rythme de croissance mondiale du bâtiment résidentiel descende au-dessous de 3% et qu’il y entraîne du même coup celui de la demande de céramique.

Dans les marchés traditionnels (ALENA et Europe occidentale, qui développent globalement la moitié des investissements), l’année 2017 se conclut avec des résultats éclatants en Europe occidentale, où la croissance de 5,3% (bilan préalable) a dépassé celle déjà très positive de 2016, réalisant le meilleur résultat depuis 1990. Un résultat aussi favorable (rendu possible grâce surtout à la contribution de l’Allemagne, de la France et de l’Espagne) a permis de compenser le brusque ralentissement qui a caractérisé l’autre place traditionnelle de référence de la céramique Made in Italy : les USA. En effet, à partir du deuxième trimestre 2017 (la croissance estimée dans le bilan annuel était de + 1,2%), le bâtiment résidentiel est entré dans une mini récession qui semble s’être résorbée seulement vers la fin de l’année. Ce décalage entre l’Europe occidentale et les USA devrait d’abord se réduire (en 2018) puis changer de signe (en 2019) à cause de la combinaison entre le ralentissement attendu pour les marchés européens cités plus haut (auxquels s’ajoutent la stagnation prévue pour le marché UK et la lente reprise de l’Italie) et l’accélération attendue pour le résidentiel USA, où les moteurs des investissements dans ce domaine (à commencer par la démographie) devraient ramener la croissance à des rythmes plus en ligne avec son potentiel.

Pour les nouveaux marchés, les bilans préalables 2017 indiquent maintenant une croissance largement au-dessus du seuil des 4% (et meilleure que prévue) aussi bien pour l’Europe centre-orientale que pour l’Extrême-Orient. Dans le premier cas, le résultat est la synthèse des bons investissements dans le résidentiel en Tchéquie, Hongrie et Turquie d’un côté, et du début de la sortie de la récession en Russie (où la dynamique des logements est redevenue positive) de l’autre. Le ralentissement des investissements de l’Extrême-Orient a été moins évident que prévu, même si les interventions politiques des autorités indiennes (démonétisation et réforme fiscale) et chinoises (ralentissement du crédit) ont déterminé une réduction de la croissance des investissements dans le résidentiel par rapport aux + 4,8% comptabilisés en 2016.

Dans les autres zones émergentes examinées par l’Observatoire – pays du Golfe, MENA et Amérique latine – le tableau se référant à 2017 a été plutôt revu à la baisse : la rectification la plus consistante concerne la zone du Golfe (estimée clôturer l’année avec + 3,3%, contre une prévision précédente supérieure à 4%) et elle est imputable aux informations conjoncturelles décevantes provenant de l’Arabie Saoudite.

Quant aux perspectives, toutes les zones émergentes devraient toutefois continuer en 2018-2019 à fournir une contribution positive aux investissements mondiaux dans le résidentiel, mais on n’attend des accélérations que dans le Golfe et en Amérique latine (ainsi que dans le ‘reste du monde’). Dans tous les autres contextes géographiques analysés – notamment en Europe centre-orientale, en Extrême-Orient et au MENA – on prévoit des consolidations.

Globalement, comme annoncé plus haut, les informations conjoncturelles des derniers mois permettent de confirmer le scénario des constructions qui se profilait avant l’été, lorsqu’on prévoyait une continuation de la phase d’expansion du bâtiment résidentiel mondial. Celui-ci présentait certes un ralentissement de la dynamique globale, mais également une plus grande diffusion géographique de la croissance.

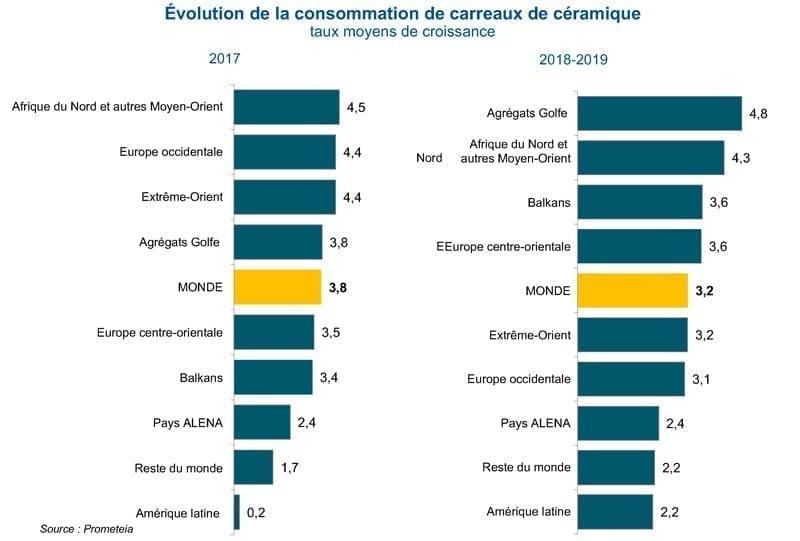

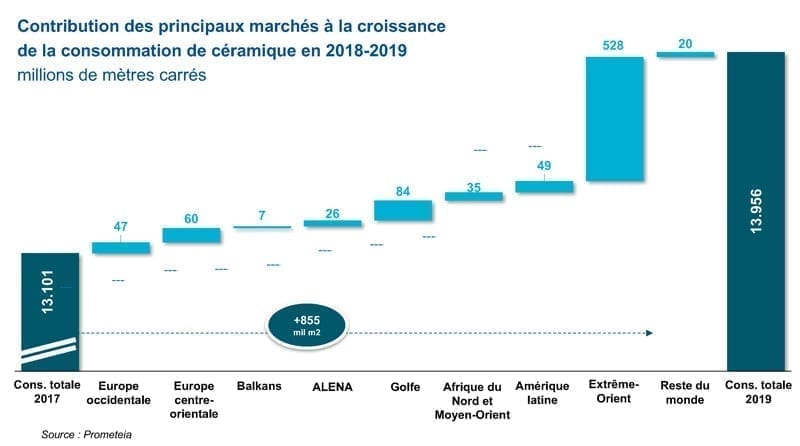

De même, les perspectives pour l’augmentation de la demande mondiale de carreaux sont substantiellement confirmées : grâce à l’accroissement moyen annuel de 3% environ attendu pour le bâtiment résidentiel, la consommation globale de céramique pourra vraisemblablement se développer au rythme annuel de 3,2%, correspondant à environ 855 millions de mètres carrés de plus en 2018-2019 (dont 61% dans les marchés asiatiques). Et la consommation globale avoisinera les 14 milliards de mètres carrés.

Sauf modifications importantes (et non prévisibles) dans les stratégies des principaux acteurs de l’offre céramique mondiale, 72% de cette demande marginale seront satisfaits par des producteurs situés dans les mêmes zones de consommation. Les 28% restants (environ 240 millions de mètres carrés) alimenteront le commerce mondial du secteur, dans un marché à l’importation qui frôlera, fin 2019, le seuil des 3 milliards de mètres carrés.

Février 2018

Autres articles publiés sur La construction résidentielle maintient le marché en vie

À chaque génération son style de salle de bains !

La personnalisation est la clé des rénovations de salles de bains. Les dépenses pour sa rénovation s’élèvent à 5 000 € en moyenne.