Marché Économie

Un espoir de reprise de l’immobilier sur plusieurs marchés

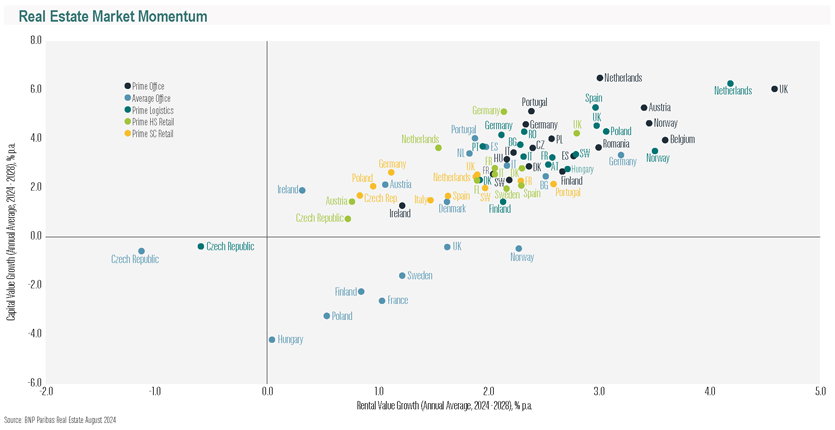

(Octobre 2024) | Dans l’ensemble, les nouvelles sont rassurantes pour l’immobilier européen : d’ici l’année prochaine les prix de l’immobilier résidentiel sont généralement à la hausse (sauf en Allemagne), notamment dans les grandes villes, et les loyers sont en forte croissance, les bureaux redémarrent et le commerce de détail (mais pas le luxe) ralentit, le marché des hôtels s’améliore et la logistique accélère. Les prévisions sont favorables pour le restant de 2024, avec un optimisme prudent chez les acheteurs, en raison de la baisse de l’inflation. C’est ce qui ressort d’une analyse menée par Re/MAX Europe, centrée tout d’abord sur cinq pays : l’Italie, l’Allemagne, l’Autriche, l’Espagne et la République tchèque. Et si en Allemagne les prix de l’immobilier diminuent au premier semestre 2024, avec une chute de 5,2 % à Berlin, ils augmentent fortement en Espagne (avec des hausses de plus de 9 % entre Barcelone et Madrid) ainsi qu’à Vienne (+ 5,3 %) et à Prague (+ 7 %), tandis que l’Italie, plutôt stable en 2024, devrait connaître une croissance en 2025.

Ce qui augmente partout, ce sont les loyers. L’inflation et les difficultés croissantes pour obtenir un prêt poussent les loyers à la hausse partout en Europe : + 9,6 % à Berlin, + 7,6 % en moyenne en Italie (sous l’effet des locations courtes), + 5,3 % à Vienne et des augmentations plus modérées en République tchèque. De son côté, BNP Paribas prévoit une reprise du marché immobilier européen jusqu’à la fin de 2024.

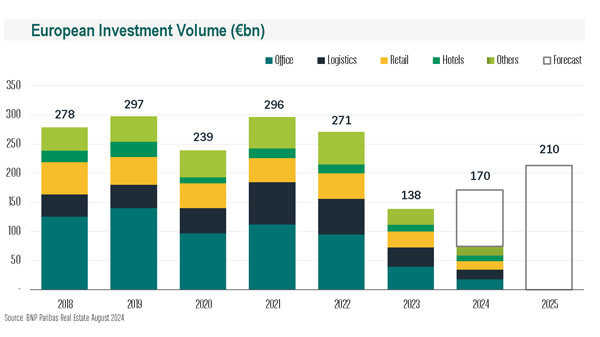

On peut lire dans le Rapport de BNP Paribas sur les prévisions pour le second semestre 2024 que « le climat a, d’une manière générale, connu un changement positif marqué avec une activité accrue dans la plupart des pays d’Europe. L’Italie a enregistré la plus forte croissance au premier semestre, avec des volumes de transactions atteignant 3,2 milliards d’euros (+ 55 % par rapport à la même période de l’année précédente), bien que partant d’une base basse. Le Royaume-Uni a totalisé 27 milliards d’euros (+ 8 %), l’Allemagne 12,2 milliards d’euros (+ 34 %) et l’Espagne 4 milliards d’euros (+ 3 %). Le seul grand marché à connaître une baisse d’activité est la France, avec 5,9 milliards d’euros (- 29 %).

Pour la banque française, le secteur résidentiel est l’objectif principal des investisseurs, suivi des secteurs industriel et logistique. Malgré quelques incertitudes, le marché des bureaux reste également liquide et attractif. La concurrence entre les investisseurs ainsi que l’afflux de capitaux dans l’immobilier commercial influenceront les prix et les rendements, « avec une attente d’appréciation progressive de l’immobilier résidentiel et logistique et une allocation accrue des capitaux vers des actifs alternatifs et de niche ». Et sur ce front, comme le rappelle l’Outlook de Scenari immobiliari, l’Italie sera en tête de la croissance du marché dans la zone UE pour la période 2024-2025, avec une augmentation de 3,4 % du chiffre d’affaires du secteur immobilier d’ici la fin de l’année et de 5,7 % l’année prochaine. Du côté des ventes résidentielles, 700 000 sont prévues en 2024, tandis qu’environ 760 000 échanges sont attendus en 2025, avec des prix à la hausse pour les logements neufs ou de meilleure qualité qui ne nécessitent pas de travaux de réaménagement. Les prix augmenteront également (on estime de + 3,1 % en moyenne), mais dans les grandes villes, les variations seront plus importantes, avec + 6,9 % à Milan, + 6,5 % à Venise et + 6 % à Rome. Le marché hôtelier s’améliore également, avec une présence de plus en plus forte des chaînes internationales.

L’immobilier commercial

Selon Virginie Wallut, directrice Recherche et de l’ISR Immobilier, La Française Real Estate Managers, le marché européen de l’immobilier commercial a montré des signes de reprise, au premier semestre 2024, avec une augmentation des volumes d’investissement sur une base annuelle. La reprise a commencé dans un contexte qui promettait que la BCE assouplirait progressivement sa politique monétaire. Hormis la France, le volume des investissements européens dans l’immobilier commercial a augmenté de 11 % en glissement annuel au premier semestre 2024. Toutes les classes d’activité ont enregistré une augmentation du volume d’investissement au premier semestre 2024 : le tourisme (+ 62 %), la logistique (+ 7 %), la santé (+ 4 %) les bureaux et la vente au détail (+ 1 %). Cependant, les actifs fondamentaux et de diversification (logistique, santé, tourisme et résidences gérées) demeurent les plus recherchés.

Les bureaux

Selon BNP Paribas, les volumes d’investissement dans les bureaux en Europe se sont élevés à 18 milliards d’euros au premier semestre 2024, soit une baisse de 11 % par rapport au premier semestre 2023. Le rythme de la baisse a considérablement ralenti et certains marchés sont maintenant à la hausse, parmi lesquels l’Italie (99 %), l’Espagne (46 %), la Norvège (+ 190 %) et la Pologne (+ 190 %). Par contre, les volumes continuent de diminuer sur les principaux marchés tels que l’Allemagne (- 31 %), le Royaume-Uni (- 26 %) et la France (- 55 %).

Dans le centre de Paris, le taux de vacance global a augmenté pour atteindre 10 % en 2023, mais les loyers de premier ordre ont augmenté de 7 % pour atteindre un nouveau record de 1 067 €/m². On peut constater une situation analogue sur d’autres marchés importants, tels que Londres, Amsterdam, Madrid et Berlin. En Italie, Milan reste le marché le plus important, suivi de Rome, avec un intérêt accru pour les bureaux. Selon Urti Re Projects, les rendements privilégiés ont augmenté à 4,5 % à Milan et 4,75 % à Rome.

La logistique

Selon Abrdn investment, le marché de la logistique a commencé à se stabiliser. Au quatrième trimestre 2023, l’occupation des entrepôts logistiques en Europe a augmenté jusqu’à atteindre 8,1 millions de mètres carrés, surpassant ainsi la moyenne à long terme. Les conflits au Moyen-Orient ont rappelé l’opportunité de la délocalisation de proximité et de la diversification des risques dans les opérations logistiques. Les loyers logistiques ont augmenté de 6,9 % en 2023 contre 9 % en 2022. L’offre demeurant limitée dans les bonnes zones, la croissance des loyers devrait rester supérieure à la moyenne à long terme et à l’inflation en 2024 et 2025.

Le commerce de détail

Le cycle économique a désavantagé le secteur du commerce de détail. Toutefois, selon Retail Abrdn, avec la baisse de l’inflation, la croissance des salaires réels est devenue nettement positive et accompagne les consommateurs. Les taux de vacance des entrepôts de vente au détail en Europe sont tombés en moyenne à 3,8 %, avec des pics de 2 % au Royaume-Uni. Les centres commerciaux sont confrontés à un défi structurel, avec des taux de vacance atteignant 12,7 % au quatrième trimestre 2023. Ces données laissent croire que les investisseurs devraient rester prudents quant au risque de revenu du secteur, mais qu’ils doivent considérer les opportunités de manière sélective dans les entrepôts de vente au détail.