Экономический рынок

Слабое и неоднородное восстановление строительства в Европе

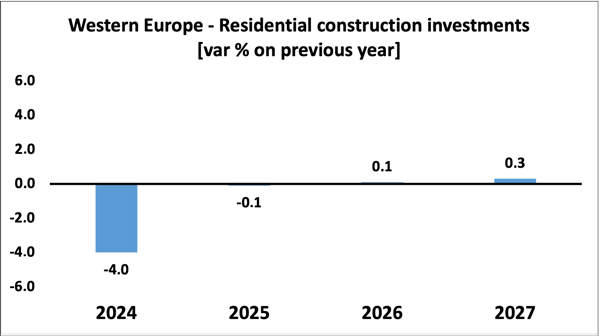

(Декабрь 2025 г.) | Европейский строительный рынок в 2024-2025 годах переживает все еще нестабильную фазу, характеризующуюся весьма неоднородной динамикой по странам. На макроуровне Западная Европа по-прежнему остается под влиянием слабости экономики Германии и политической нестабильности Франции, а спрос на строительные услуги все так же испытывает давление из-за высоких ставок, которые только недавно стабилизировались.

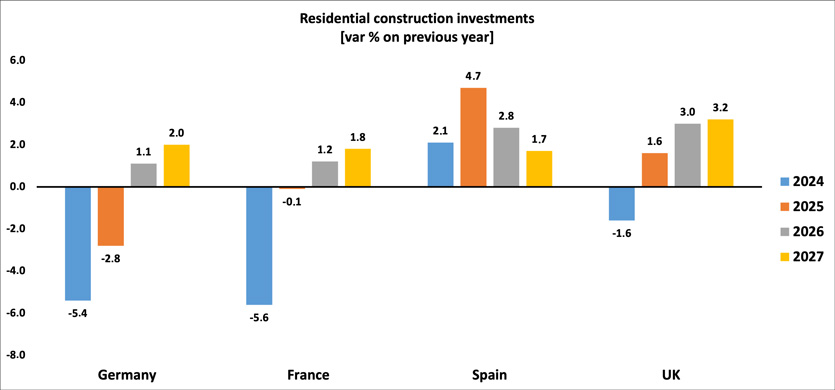

В частности, немецкий рынок жилья переживает заметный спад уже более двух лет. В 2024 году инвестиции сократились более чем на 5 %, а 2025 год по прогнозам также окажется в минусе (-2,8 %). Однако, в течение 2025 года появились первые признаки урегулирования ситуации: разрешения на строительство демонстрируют замедление спада, а заказы строительным компаниям возвращаются к умеренно положительной динамике во всех секторах, включая жилой. Что касается цен, то рост стоимости жилья более сдержанный по сравнению с ростом доходов, что постепенно повышает его доступность. Прогноз на 2026-2027 годы указывает на умеренное восстановление экономики, поддерживаемое ростом числа разрешений на строительство и структурным дефицитом предложения жилья.

Франция также пережила глубокий спад в 2023-2024 годах, при этом инвестиции в жилищное строительство сократились в 2024 году (-5,6 %) и остаются на уровне стагнации в 2025 году (-0,1 %). Однако, динамика получения разрешений и начала строительства новых зданий свидетельствует об остановке падения в 2025 году, при этом наблюдаются слабые признаки восстановления нового жилищного строительства, хотя показатели все еще остаются ниже докризисного уровня, в то время как ожидания в отношении инвестиций в реконструкцию выглядят более устойчивыми. Что касается цен, то более умеренная динамика по сравнению с доходами, как в Германии, может способствовать доступу на рынок. Ожидается, что в следующем году инвестиции в строительство во Франции начнут осторожно восстанавливаться.

В Великобритании 2024 год закончился с меньшим спадом, чем в Германии и Франции, около -1,6 %, а в 2025 году ожидается небольшой рост британского рынка (+1,6 %). Восстановление поддерживается спросом на жилье, связанным с демографическими факторами, и государственными инвестициями в социальное жилье, хотя и в условиях неопределенности в отношении фискальной политики. В 2026-2027 годах ожидается ускорение сценария, при котором среднегодовой прирост составит около +3 %.

Испания — страна с наиболее динамичными показателями среди крупных европейских рынков за последние два года. В 2024 году наблюдался рост инвестиций в жилую недвижимость (+2,1 %), а в 2025 году этот показатель был одним из самых сильных в регионе, чуть менее +5 %. Положительный цикл поддерживается туристическими потоками, иммиграцией и относительно более благоприятными макроэкономическими условиями. Однако, растущие цены на жилье создают все больше проблем с доступностью. В 2026-2027 годах ожидается замедление темпов роста, но уровень активности останется выше среднеевропейского.

На фоне высокой неопределенности различная интенсивность национальных циклов приведет к консолидации инвестиций в строительство в Западной Европе, причем в ближайшие два года ожидается в целом умеренный рост.