Marché Économie

Reprise faible et différenciée pour le secteur de la construction en Europe

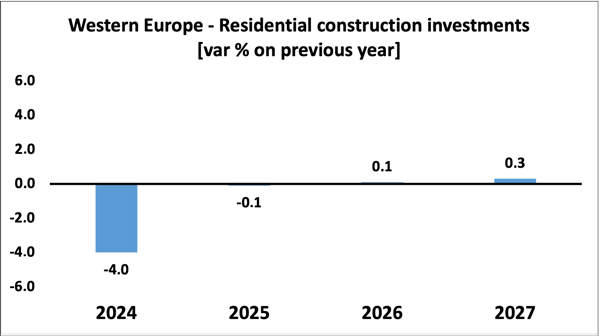

(Décembre 2025) | Le marché européen de la construction a connu une période encore fragile au cours des deux années 2024-2025, avec des dynamiques nationales très hétérogènes. Au niveau macroéconomique, l’Europe occidentale reste affectée par la faiblesse allemande et l’instabilité politique française, tandis que la demande dans le secteur de la construction souffre encore de taux élevés, qui ne se sont stabilisés que récemment.

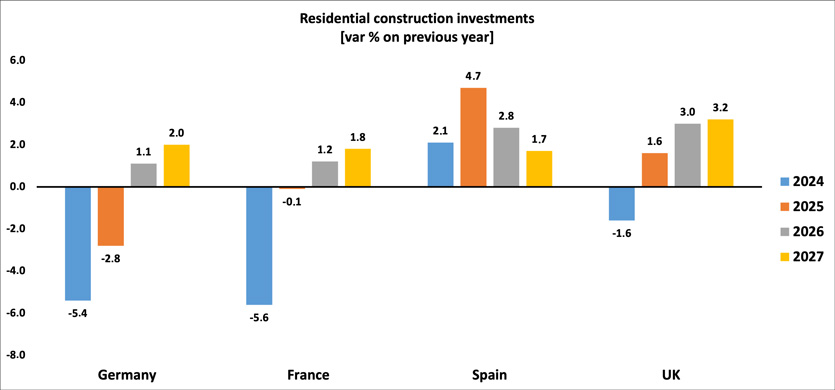

En particulier, le marché résidentiel allemand traverse depuis plus de deux ans une phase de forte contraction. En 2024, les investissements ont baissé de plus de 5 % et même en 2025, ils devraient rester négatifs (-2,8 %). Toutefois, les premiers signes de stabilisation apparaissent au cours de l’année 2025 : les permis de construire affichent un ralentissement de leur baisse et les commandes passées aux entreprises de construction renouent avec une tendance modérément positive dans tous les secteurs, y compris le secteur résidentiel. Du côté des prix, la croissance des logements est plus modérée que celle des revenus, ce qui améliore progressivement leur accessibilité. Les perspectives pour 2026-2027 indiquent une reprise modérée, soutenue par une reprise des permis de construire et un déficit structurel de l’offre de logements.

En particulier, le marché résidentiel allemand traverse depuis plus de deux ans une phase de forte contraction. En 2024, les investissements ont baissé de plus de 5 % et même en 2025, ils devraient rester négatifs (-2,8 %). Toutefois, les premiers signes de stabilisation apparaissent au cours de l’année 2025 : les permis de construire affichent un ralentissement de leur baisse et les commandes passées aux entreprises de construction renouent avec une tendance modérément positive dans tous les secteurs, y compris le secteur résidentiel. Du côté des prix, la croissance des logements est plus modérée que celle des revenus, ce qui améliore progressivement leur accessibilité. Les perspectives pour 2026-2027 indiquent une reprise modérée, soutenue par une reprise des permis de construire et un déficit structurel de l’offre de logements.

La France sort également d’une profonde récession au cours de la période 2023-2024, avec des investissements résidentiels en baisse en 2024 (-5,6 %) et stagnants en 2025 (-0,1 %). Toutefois, l’évolution des permis et des mises en chantier montre un arrêt de la chute en 2025, avec de faibles signes de reprise dans les nouvelles constructions résidentielles, bien que les niveaux restent inférieurs à ceux d’avant la crise, tandis que les prévisions en matière d’investissements dans la rénovation semblent plus solides. En ce qui concerne les prix, leur évolution plus modérée que celle des revenus, comme en Allemagne, pourrait favoriser l’accès au marché. Selon les prévisions, les investissements dans la construction en France devraient suivre un profil de reprise prudent à partir de l’année prochaine.

Au Royaume-Uni, l’année 2024 s’est terminée avec une baisse plus modérée qu’en Allemagne et en France, d’environ -1,6 %, tandis qu’en 2025, le marché britannique devrait renouer avec une légère croissance (+1,6 %). La reprise est soutenue par une demande de logements liée à des facteurs démographiques et par des investissements publics dans le logement social, même si le contexte reste marqué par l’incertitude en matière de politique fiscale. Pour la période 2026-2027, le scénario devrait s’accélérer, avec des augmentations annuelles moyennes estimées à environ +3 %.

L’Espagne est le pays qui a enregistré la performance la plus dynamique parmi les grands marchés européens au cours des deux dernières années. En 2024, les investissements résidentiels ont augmenté (+2,1 %) et en 2025, la croissance prévue est parmi les plus marquées de la zone, légèrement inférieure à +5 %. Ce cycle positif est soutenu par les flux touristiques, l’immigration et des conditions macroéconomiques relativement plus favorables. Cependant, l’accélération des prix des logements crée des problèmes croissants d’accessibilité. À partir de 2026-2027, un ralentissement est attendu, mais les niveaux d’activité resteront supérieurs à la moyenne européenne.

Dans un contexte marqué par une grande incertitude, l’intensité variable des cycles nationaux devrait se traduire par une consolidation des investissements dans la construction en Europe occidentale, avec des augmentations globalement modestes attendues pour les deux prochaines années.